ماهیت حسابها در حسابداری :

یکی از مباحث اصلی یادگیری و آموزش حسابداری، شناخت ماهیت حسابداری در حسابداری است. این بحث بسیار کاربردی است و هر بار که می خواهید در دفاتر حسابداری ثبت کنید، باید ماهیت حساب های مرتبط با آن ثبت را بدانید.

شاید اگر بخواهیم این مبحث را دقیق تر بیان کنیم باید بگوییم که باید به اندازه ای به ماهیت حساب ها در حسابداری تسلط داشته باشید که بتوانید بدون صرف وقت برای به خاطر سپردن آنها تغییراتی در حساب مذکور ایجاد کنید.

در این مقاله به معرفی و بررسی ماهیت حساب ها در حسابداری، انواع ماهیت حساب ها، جدول شناسایی ماهیت حساب ها ، خلاف ماهیت حسابداری و … می پردازیم.

ماهیت حسابها در حسابداری برای چه مواردی استفاده می شوند؟

شاید بپرسید حسابداری چیست؟ برای پاسخ به این سوال باید بگوییم که همه چیز در حسابداری از آنجا شروع می شود که هنگام تنظیم ترازنامه، حساب های خاصی را در سمت راست و بقیه حساب ها را در سمت چپ قرار می دهیم. سمت چپ. ماهیت هر حساب مبنای توزیع آنهاست.

اگر دانشجوی این رشته هستید و یا در دوره های آموزشی حسابداری دانشکده حسابداری شرکت کرده اید، به خوبی می دانید که اکثر اساتید با طرح این سوال شروع به آموزش این مهارت می کنند. همچنین از این ترازنامه برای توضیح ماهیت حساب ها در حسابداری شروع می کنیم. همچنین در صورت علاقه مندی به مباحث ترازنامه می توانید برای اطلاعات بیشتر به مقاله ترازنامه چیست مراجعه نمایید.

ماهیت حسابها در حسابداری | ماهیت شناسی در حسابداری

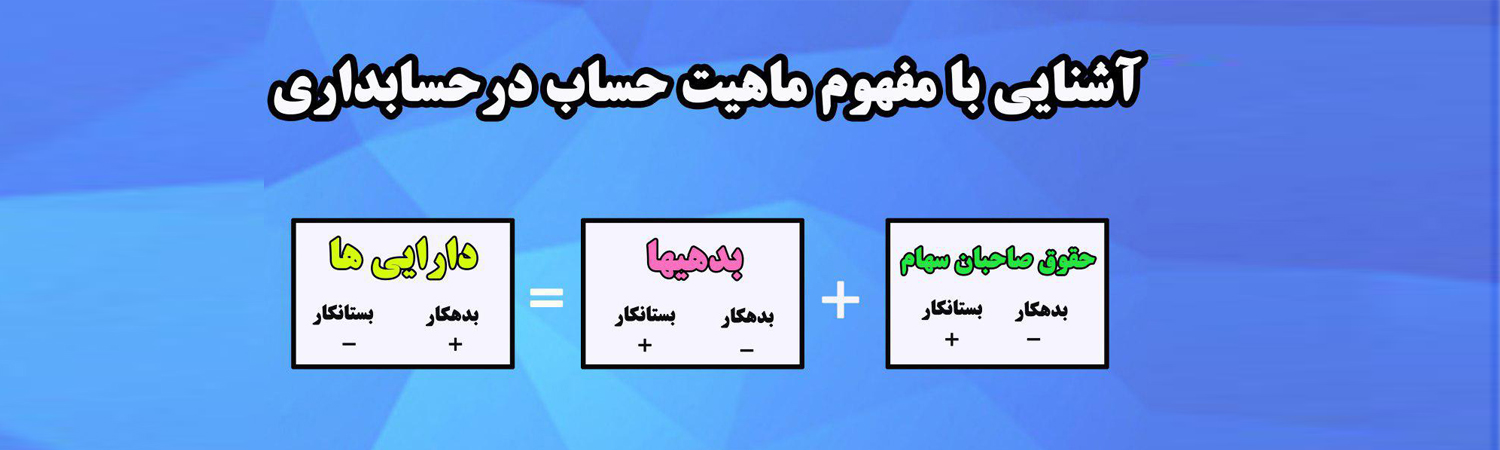

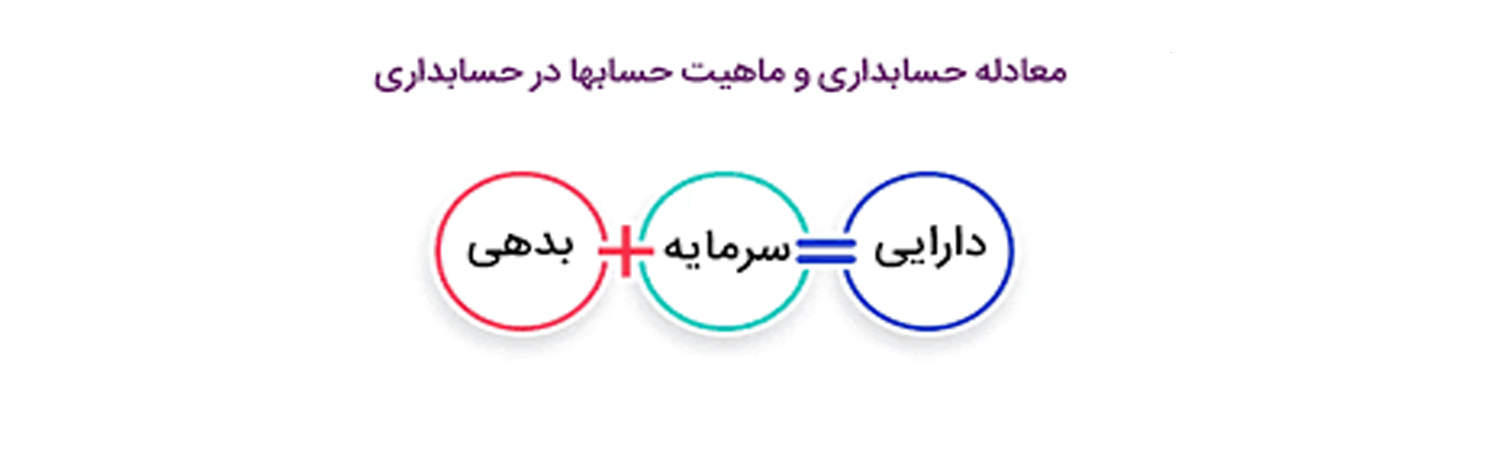

در ترازنامه، دارایی ها در سمت راست و بدهی ها و سرمایه در سمت چپ فهرست شده اند. علاوه بر این، به دلیل تعادل بین دو طرف، این فرمول را به دست می آوریم:

بدهی + سرمایه = دارایی

در مورد ماهیت حسابداری ابتدا از خود بپرسید که اصول حسابداری چیست؟ سپس باید به 9 حساب اصلی مراجعه کنید و ماهیت بدهکار یا بستانکار، خنثی یا دوگانه آنها را مشخص کنید.

ماهیت حساب های تحت کل دارایی ها بدهکار و حساب های زیر مجموعه بدهی ها یا سرمایه بستانکار است.

به طور کلی، هر یک از این 9 حساب، اگر در سمت راست ترازنامه و در سمت دارایی باشند، بدهکار هستند و آنهایی که در سمت چپ، در سمت بدهی یا سرمایه قرار دارند، بستانکار هستند.

| بدهکار | بستانکار | بدون ماهیت |

| دارایی جاری | بدهی جاری | ماهیت حسابهای انتظامی |

| دارایی غیرجاری | بدهی غیر جاری | |

| هزینه ها | حقوق صاحبان سهام | |

| بهای تمام شده | درآمد |

اکنون که به صورت مختصر با نام هر یک از 9 حساب اصلی و ماهیت آنها آشنا گشتید، تصمیم داریم که شما را به صورت مفصل تر و کامل تر با این موارد آشنا سازیم.

انواع ماهیت حساب ها

در کل، چهار نوع ماهیت در حسابداری موجود می باشد:

ماهیت بدهکار حسابداری

ماهیت بستانکار حسابداری

ماهیت خنثی حسابداری

ماهیت دوگانه حسابداری

هر کدام از این 4 مورد، ویژگیهای منحصر به فرد خود را دارند. برای تشخیص اینکه هر حساب دارای کدام یک از این 4 نوع ماهیت می باشد، باید بر اساس نکاتی که عنوان می نمائیم آنها را بررسی کنید.

ماهیت بدهکار در حسابداری | ماهیت حسابها در حسابداری

در سمت راست، عنوان دارایی ها ثبت شده است. به این معنا که هر چیزی که به عنوان دارایی یک موسسه یا شرکت شناخته می شود را زیر چتر دارایی قرار می دهیم.

از جمله: موجودی نقدی، بانک، حساب های دریافتنی، موجودی کالا، دارایی های ثابت، هزینه ها و هزینه ها و غیره.

شما می توانید از نرم افزار دارایی برای ثبت و مدیریت دارایی های ثابت کسب و کار خود استفاده کنید.

بخش دارایی ها و هزینه ها و کلیه حساب هایی که در زیر مجموعه آنها قرار می گیرند ماهیتا بدهکار هستند. اساساً می توان گفت که مطالبات دارای خصلت بدهکاری هستند.

ماهیت بدهکار به این معناست که ما افزایشی در موجودی آن حساب به عنوان بدهکار ثبت می کنیم و اگر نسبت به موجودی آن کاهش پیدا کند، آن را به عنوان بستانکار ثبت می کنیم. بنابراین، وقتی ماهیت حساب بدهکار است، افزایش آن باعث بدهی و کاهش آن را به اعتبار تبدیل می کند. اطلاعات کامل فروشنده در لینک قبلی موجود است.

ماهیت حسابها در حسابداری | ماهیت طلبکار در حسابداری

برخلاف حساب هایی که ماهیت بدهکاری داشتند، حساب های اعتباری ارزش گذاری می شوند و ماهیت متفاوتی دارند. به طور کلی، حساب های بدهی، سرمایه، پیش پرداخت، حقوق صاحبان سهام و درآمد از این نوع هستند.

در این حساب ها هر گاه موجودی افزایش یابد طلبکار می شوند و زمانی که موجودی آنها کم شود بدهکار می شوند. همچنین توجه داشته باشید که موجودی این حساب ها باید اعتباری باشد.

در حساب هایی که خصلت بدهکاری دارند موجودی آن ها باید بدهکار باشد و در حساب هایی که خصلت بستانکاری دارند برعکس موجودی آن ها باید بستانکاری باشد.

ماهیت بستانکار | ماهیت حسابها در حسابداری

بررسی موجودی حساب بستانکار یکی از وظایف حسابدار است.

ماهیت دوگانه حسابداری

برخلاف حسابهایی که قبلاً ذکر شد، که هرکدام باید در مکان خاصی (در سمت چپ یا راست ترازنامه و سایر صورتهای حسابداری) واقع شوند، حسابهایی نیز وجود دارند که ماهیت حسابداری دوگانه دارند.

این عناصر را می توان در سمت راست یا چپ معادلات حسابداری قرار داد. همچنین، در پایان سال، زمانی که حسابداران مایل به تراز حساب هستند، موجودی می تواند هم بدهکار و هم بستانکار باشد. به عنوان مثال ماهیت حساب جاری شرکای حسابداری در این دسته قرار می گیرد و دوگانه است.

حساب هایی که افزایش یا کاهش در دو طرف بدهی و اعتباری خود را تجربه می کنند، حساب های دو ماهیت هستند.

ماهیت خنثی حسابداری

حسابهای بدون ماهیت که در واقع در حسابداری خصلت خنثی دارند، فقط جنبه حسابداری تعهدی دارند. تا اینجا به طور کلی ماهیت همه حساب ها را در حسابداری مورد بحث قرار دادیم، اما دومی شرایط متفاوتی با حساب های قبلی دارد. تغییراتی که در حسابهای غیر مادی رخ میدهد، رویدادهای مالی محسوب نمیشوند.

به عنوان مثال، ماهیت حساب های اداری در این دسته قرار می گیرد و خنثی است. برای شناخت ماهیت حساب های خنثی، باید توجه داشت که این حساب ها دارای این 3 ویژگی هستند:

طرف هیچ حساب مالی قرار نمی گیرند.

در گزارش های مالی ارائه نمیگردند. البته ممکن است گاهی صرفا برای ارائه آمار از آنها استفاده شود.(حتما بخوانید: خصوصیات کیفی اطلاعات مالی)

در حساب های پرداختی یا دریافتی ثبت مشابهی خواهند داشت.

برای مطالعه بیشتر : کاربرگ حسابداری چیست؟