سود تلفیقی چیست؟

سود تلفیقی چیست؟ راهنمای جامع مفاهیم، نحوه تهیه و کاربرد صورتهای مالی تلفیقی

در دنیای پرشتاب و پیچیده امروز، ساختارهای سازمانی به سمتی حرکت میکنند که شرکتهای بزرگ، با تملک مجموعهای از شرکتهای کوچکتر (تابعه یا فرعی)، شبکهای از واحدهای تجاری را شکل میدهند. در چنین شرایطی، تحلیل وضعیت مالی، سودآوری و بازدهی این شرکتها صرفاً بر اساس صورتهای مالی مجزا، کارآمد نخواهد بود؛ چرا که روابط متقابل مالی و اقتصادی میان شرکت مادر و شرکتهای فرعی، تصویر واقعی گروه را پنهان میکند. اینجاست که اهمیت “سود تلفیقی” و “صورت مالی تلفیقی” بیش از پیش نمایان میشود.

تعریف کامل و علمی سود تلفیقی چیست؟

سود تلفیقی (Consolidated Profit) سود نهایی است که از ادغام درآمدها و هزینههای شرکت مادر و کلیه شرکتهای فرعی (پس از حذف اثرات معاملات و رویدادهای درونگروهی) به دست میآید. این سود، تصویری جامع و واقعی از نتیجه فعالیتهای مالی کل گروه را ارائه میکند و مبنای تصمیمگیری مدیران، ذینفعان و سرمایهگذاران قرار میگیرد.

به بیان سادهتر، سود تلفیقی برابر است با مجموع سودهای عملیاتی و غیرعملیاتی شرکت مادر و تمامی شرکتهای تحت کنترل آن، منهای آثار و سودهای غیرواقعی ناشی از معاملات داخلی (همچون فروش کالا یا خدمات بین اعضای گروه).

سود تلفیقی چیست؟ و چرا به سود تلفیقی نیاز داریم؟

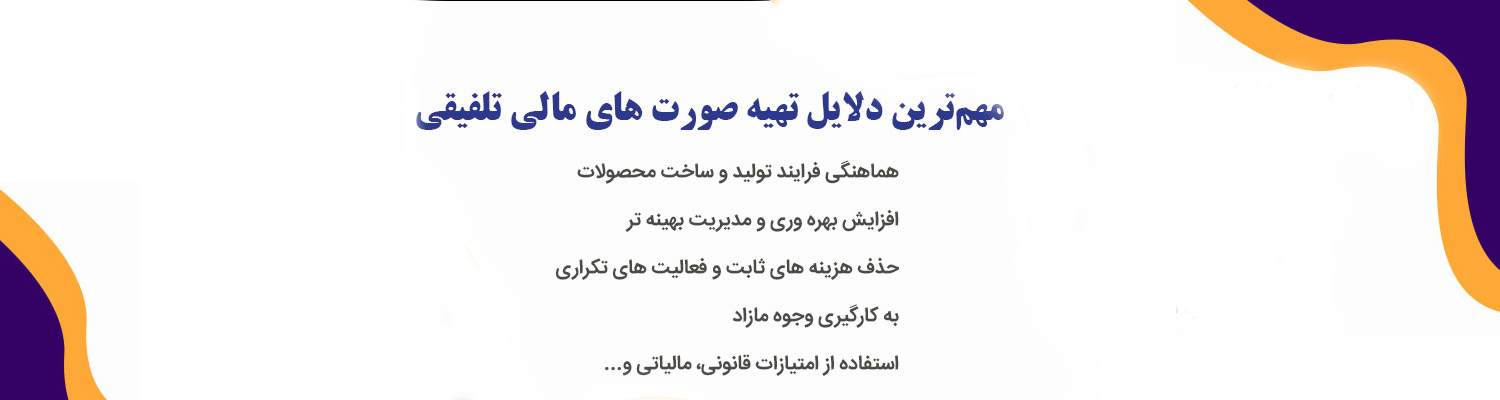

- ارائه تصویر واقعی از وضعیت گروه: صورت مالی تلفیقی، شفافترین و واقعیترین وضعیت مالی، عملکردی و نقدینگی گروه را نشان میدهد؛ در حالی که صورت مالی مجزای شرکت مادر یا فرعی، صرفاً وضعیت واحدی جزئی را بیان میکند.

- جلوگیری از دوباره شماری (Double Counting): دوباره شماری سود به واسطه معاملات داخلی در نبود صورتهای تلفیقی، میتواند منجر به ارائه اطلاعات گمراه کننده به سهامداران و کاربران صورتهای مالی شود.

- اهمیت برای سرمایهگذاران و نهادهای نظارتی: سرمایهگذاران نیازمند ارزیابی سودآوری کلی گروه هستند و تاکید مراجع بینالمللی حسابداری بر شفافیت به همین دلیل است.

- مبانـی گزارشگری مالی بینالمللی (IFRS/IAS/US GAAP): طبق استانداردهای جهانی، شرکتهای مادر ملزم به ارائه صورت مالی تلفیقی و محاسبه سود و زیان در سطح گروه هستند.

صورت مالی تلفیقی چیست؟ و چرا اهمیت دارد؟

صورت مالی تلفیقی، گزارش جامعی است که وضعیت مالی، عملکرد و جریان وجوه نقد یک شرکت مادر و کلیه شرکتهای فرعی آن را مانند یک واحد اقتصادی یکتا منعکس میکند. به زبان دیگر، صورتهای مالی شرکتهای تابعه و مادر، در قالب یک صورت مالی یکپارچه گردآوری و ارائه میگردد.

اهمیت صورت مالی تلفیقی:

- جلوگیری از دستکاری سود/زیان با استفاده از معاملات درونگروهی

- کمک به ارزیابی عملکرد کلی مدیریت و گروه اقتصادی

- تصمیمگیری استراتژیک در خصوص سرمایهگذاری، توسعه، یا تعدیل شرکتهای تابعه

- افزایش شفافیت و استانداردسازی اطلاعات مالی شرکت برای ذینفعان

مراحل تهیه سود تلفیقی چیست؟

فرایند تلفیق، فرآیندی سیستماتیک و استاندارد است که چند مرحله اصلی دارد:

۱. شناسایی شرکت مادر و شرکتهای فرعی

- شرکت مادر: واحد تجاریای که کنترل بیش از ۵۰ درصد حق رای یا قدرت کنترل بر سیاستهای مالی و عملیاتی یک یا چند واحد دیگر (شرکتهای تابعه) را در اختیار دارد.

- شرکتهای فرعی/تابعه: شرکتهایی که مستقیماً یا غیرمستقیم تحت کنترل شرکت مادر قرار دارند.

۲. جمعآوری صورتهای مالی شرکت مادر و فرعیها

- تهیه صورتهای مالی منطبق با سیاستهای حسابداری مشابه برای شرکتهای گروه

۳. حذف سرمایهگذاری شرکت مادر در شرکتهای فرعی

- حذف ارزش دفتری سرمایهگذاری شرکت مادر با سهم آن از حقوق صاحبان سهام شرکت تابعه، در تاریخ تملک

۴. حذف معاملات، مانده حسابها و سودهای محقق نشده درونگروهی

- حذف مانده حسابهای فیمابین گروه

- حذف اثر معاملات (کالا، خدمات، داراییها) بین شرکت مادر و شرکتهای تابعه

- حذف سود و زیان تحققنیافته ناشی از معاملات داخلی

۵. انجام تعدیلات تلفیقی طبق استانداردهای گزارشگری مالی

- انجام تعدیلات در ارزش داراییها و بدهیهای شرکتهای تابعه همگام با استانداردهای حسابداری بینالمللی

- شناسایی سهم غیرمسلط (Minority Interest) یا منافع غیرکنترلی

فرمول محاسبه سود تلفیقی چیست؟

سود خالص تلفیقی=سود خالص شرکت مادر+∑سود خالص شرکتهای فرعی−تعدیلات و سود تحقق نیافته داخلی \text{سود خالص تلفیقی} = \text{سود خالص شرکت مادر} + \sum \text{سود خالص شرکتهای فرعی} – \text{تعدیلات و سود تحقق نیافته داخلی}

توضیح: تعدیلات معمولاً شامل حذف سود حاصل از فروش کالا یا دارایی بین اعضای گروه است که هنوز به اشخاص ثالث منتقل نشده است.

تفاوت سود اصلی و سود تلفیقی چیست؟

| آیتم | سود اصلی (Solo Profit) | سود تلفیقی (Consolidated Profit) |

|---|---|---|

| مبنای محاسبه | صرفاً شرکت مادر | کل گروه (مادر + تمامی فرعیها) |

| معاملات داخلی | تاثیرگذار نیست | حذف و تعدیل میشود |

| سهام شرکتهای تابعه | درآمد سهام شناسایی میشود | کل سود شرکت فرعی شناسایی میگردد |

| شفافیت اطلاعات | محدود به شرکت مادر | شفاف و جامع در سطح گروه |

| استفاده تصمیمگیران | تصمیمات داخلی/تک شرکتی | تصمیمگیری گروهی و کلان |

مزایا و معایب سود تلفیقی و صورت مالی تلفیقی

مزایا:

- تصویر شفاف و واقعی از وضعیت مالی کل گروه

- افزایش قابلیت مقایسه عملکرد گروه با سایر شرکتهای چندملیتی یا گروههای تجاری

- جلوگیری از سوء استفاده و دستکاری سود به وسیله معاملات درونگروهی

- رعایت الزامات قانونی و مقررات نهادهای ناظر مالی

- افزایش اعتبار گروه نزد سرمایهگذاران و وامدهندگان

معایب:

- پیچیدگی در جمعآوری و تلفیق اطلاعات مالی

- نیاز به تخصص بالا و بروز بودن استانداردهای حسابداری

- احتمال مواجهه با چالشهایی مانند ارزهای مختلف، استانداردهای حسابداری متفاوت یا سیاستهای مالی گوناگون در شرکتهای تابعه

- وجود ریسک تفسیر نادرست برای ذینفعان غیرحرفهای

- اعمال محدودیت در انعطافپذیری عمده برای شرکتهای تابعه

نحوه حذف شرکت تابعه از تلفیق (Exclusion of Subsidiary)

دلایل حذف:

- نگهداری جهت فروش: به استناد IFRS 5، هرگاه هدف، فروش شرکت تابعه باشد، واحد برای فروش طبقهبندی شده و از تلفیق خارج میشود.

- کنترل موقتی: در صورتی که کنترل شرکت مادر موقتی باشد، شرکت فرعی تلفیقی نمیگردد.

- فعالیت نامتجانس: طبق ضوابط برخی کشورها و استانداردها (مانند UK GAAP)، شرکتتابعه با فعالیتی کاملاً متفاوت، میتواند تلفیق نشود.

- زیاندهی (اثرات تعدیلی): حذف عمدتاً با هدف بهبود نسبتهای اهرمی یا نتایج مالی به شکل موقت ممکن است رخ دهد.

فرآیند حذف:

- ثبت ارزش روز شرکت تابعه به عنوان دارایی نگهداریشده برای فروش

- توقف تلفیق دادهها و افشای دلایل حذف در یادداشتهای همراه صورتهای مالی

- اعمال مقررات دقیق برای جلوگیری از سوءاستفاده گزارشگری

کاربردهای اصلی سود تلفیقی و صورت مالی تلفیقی

- برآورد قابلیت سودآوری واقعی گروه

- جذب سرمایهگذار و تأمین مالی خارجی

- تصمیمگیری در خصوص تملک یا فروش شرکتهای فرعی

- تحلیل و ارزیابی ریسک گروه

- گزارشدهی به مراجع قانونی و نهادهای مالیاتی

مثال عملی از تهیه سود تلفیقی چیست؟

فرض کنید شرکت الف، ۹۰٪ سهام شرکت ب را دارد. سود خالص شرکت الف برابر ۸۰۰ میلیون و شرکت ب برابر ۴۰۰ میلیون ریال است. انتقال ۵۰ میلیون ریال کالا از الف به ب طی مدت انجامشده است که هنوز توسط ب به مشتری نهایی فروخته نشده (در انبار مانده است). سود ناخالص کالا ۲۰٪ مبلغ فروش حدود ۱۰ میلیون ریال خواهد بود.

محاسبه:

- جمع سود خالص: ۸۰۰ + ۴۰۰ = ۱,۲۰۰ میلیون ریال

- کسر سود تحقق نیافته: ۱۰ میلیون ریال سود تحقق نیافته داخل گروه

- سود تلفیقی نهایی: ۱,۱۹۰ میلیون ریال (۱,۲۰۰-۱۰)

- شناسایی منافع غیرکنترلی (Minority Interest): ۱۰٪ سود شرکت ب معادل ۴۰ میلیون ریال جداگانه افشا خواهد شد

استانداردهای حسابداری مرتبط با صورتهای مالی تلفیقی

- استاندارد حسابداری شماره ۱۸ ایران: صورتهای مالی تلفیقی و حسابداری سرمایهگذاری در واحدهای تجاری فرعی

- IFRS 10 (International Financial Reporting Standard 10): Consolidated Financial Statements

- IAS 27: Separate Financial Statements

- US GAAP (ASC 810): Consolidation

این استانداردها روشهای شناسایی، اندازهگیری، ارائه و افشای اطلاعات مالی گروه را دقیقاً مشخص میکنند.

پرسشهای متداول (FAQ) درباره سود تلفیقی چیست؟

۱. آیا تهیه صورت مالی تلفیقی برای تمامی شرکتهای مادر الزامی است؟

بله، طبق استانداردهای ملی و بینالمللی و با هدف شفافیت، کلیه شرکتهای مادر، صرفنظر از اندازه، باید صورت مالی تلفیقی را ارائه دهند. البته در برخی شرایط خاص و طبق الزامات سازمان بورس یا مقام قانونگذار، معافیتهایی ممکن است وجود داشته باشد.

۲. اگر شرکت تابعه در کشور دیگری باشد و از استاندارد متفاوتی پیروی کند، چه باید کرد؟

در چنین شرایطی، صورتهای مالی شرکت فرعی باید بر اساس سیاستهای حسابداری یکسان با شرکت مادر تهیه شده و برای تطبیق با صورتهای مالی تلفیقی، تعدیلات لازم اعمال گردد.

۳. چگونه میتوان از دوبارهشماری (Double Counting) سود در تلفیق جلوگیری کرد؟

این موضوع با حذف تمامی معاملات، مانده حسابها و سودهای تحقق نیافته ناشی از روابط درونگروهی، هنگام تهیه صورتهای مالی تلفیقی، مدیریت میشود.

۴. تفکیک منافع غیرکنترلی (Minority Interests) چگونه انجام میشود؟

سهم سهامداران غیرکنترلی شرکتهای فرعی، در بخش جداگانهای از حقوق صاحبان سهام و سود و زیان گروه، به روش شفاف گزارش میشود.

۵. سود توزیع نشده شرکت فرعی چگونه در صورت مالی تلفیقی لحاظ میشود؟

سود توزیع نشده شرکت فرعی، تا زمانی که به صورت سود سهام به شرکت مادر پرداخت نشده، در سود تلفیقی لحاظ میشود و پس از توزیع نیز مطابق سیاستهای گروه ثبت خواهد شد.

جمعبندی و توصیه حرفهای

سود تلفیقی، نه تنها رقم سود گروه را با دقت و بیطرفی بیان میکند، بلکه با حذف اثرات غیرواقعی معاملات داخلی، برای استفاده مدیران ارشد، سرمایهگذاران و کلیه ذینفعان، مبنای تصمیمات مهم قرار میگیرد. تهیه صحیح و اصولی صورتهای مالی تلفیقی، نیازمند تخصص بوده و پیروی از آخرین استانداردهای جهانی، ضامن موفقیت و اعتبار بنگاه اقتصادی در عرصه رقابتهای داخلی و بینالمللی خواهد بود.

نکته حرفهای: با تکیه بر دانش بهروز حسابداری و استفاده از نرمافزارهای مالی مدرن، خطاهای تلفیق را به حداقل برسانید و از مزایای تحلیل دقیق و حرفهای در سطح گروه بهرهمند شوید.

اگر به دنبال آموزش حسابداری تلفیقی، شفافیت گزارشگری مالی و تسلط بر قوانین و نرمافزارهای تخصصی هستید با ما در ارتباط باشید.

برای اطلاع از پکیج های اموزش حسابداری استاد حامد ناصری که به نوین ترین روش های آموزشی تهیه شده لینک آن را کلیک نمائید.

برای مطالعه بیشتر: امنیت نرم افزار ابری و مزایای نرم افزار حسابداری ابری

اگر نیاز به اطلاعات در زمینه آموزش حسابداری ویژه بازار کار را دارید بر روی لینک آن کلیک نمائید.

مطالب مرتبط

تعریف حسابرسی و استانداردهای حسابرسی

- ارسال شده توسط

admin

تفاوت اظهارنامه مالیات بر عملکرد با اظهارنامه مالیات بر درآمد

- ارسال شده توسط

توسعه سازمانی چیست

- ارسال شده توسط

علی الحساب چیست؟

- ارسال شده توسط

حسابداری مالیاتی چیست؟

- ارسال شده توسط

سود ویژه و سود ناویژه شرکتها چیست؟

- ارسال شده توسط

حسابرسی بیمه

- ارسال شده توسط

شاخص اقتصادی چیست؟

- ارسال شده توسط

مالیات شرکت های ایرانی خارج از کشور

- ارسال شده توسط

مفاصا حساب چیست

- ارسال شده توسط

پلمپ دفاتر چیست؟

- ارسال شده توسط

مالیات بر عایدی سرمایه چیست

- ارسال شده توسط