تعریف حسابرسی و استانداردهای حسابرسی

حسابرسی عبارت می باشد از فرآیند بررسی اسناد و مدارک حسابداری به منظور کشف اشتباهات و تقلب و همینطور ارائه اظهار نظر نسبت به دقیق، اصولی، عادلانه و منطبق بر قوانین و مقررات بودن صورتهای مالی خواهد بود. در ادامه درباره انواع حسابرسی و هدف از حسابرسی مطالبی را ارائه می دهیم.

تعریف حسابرسی و استانداردهای حسابرسی و انواع حسابرسی

حسابرسی دارای انواع مختلفی می باشد اما مهمترین آنها شامل مواردی خواهد بود که در ادامه به آن می پردازیم:!

حسابرسی صورتهای مالی چیست؟

در این نوع حسابداری افراد به عنوان حسابرس اظهار نظر خواهند کرد، که همه ی جنبههای با اهمیت که در صورتهای مالی منعکس خواهند شد، که بر طبق اصول حسابداری هستند و این یعنی اعتباردهی به صورتهای مالی، این فرآیند هدف حسابرسی است.

درباره حسابرسی رعایت

در صورتی که شرکتها بخواهند بدانند که در قسمت های متنوع سازمان، چه اندازه احکام و قوانین و سیاستهای داخلی رعایت خواهد شد، میتوانند از حسابرسی رعایت استفاده نماید. این نوع حسابرسی، میزان رعایت قوانین را توسط شرکتها مشخص خواهد کرد.

توضیح حسابرسی عملیاتی

هدف از حسابرسی عملیاتی این است که، مشخص نمائید آیا فعالیتهای سازمان در راستای اهداف تعیین شده است یا خیر. در این نوع حسابرسی، کارایی و اثربخشی عملیات سازمان بررسی شده است و پیشنهاداتی در راستای بهبود عملیات ارائه داده خواهد شد.

انواع دیگر حسابرسی

حسابرسی قانونی چیست؟

نوعی از حسابرسی است که زمانی در سازمانها استفاده خواهد شد به همین خاطر اختلافات مالی در سازمان ایجاد شده باشد. در مواردی از قبیل خسارتهای اقتصادی و اختلافات بین سهامداران، تقلبهای کارکنان و … از حسابرسی قانونی استفاده خواهند کرد.

حسابرسی داخلی

هدف از حسابرسی داخلی این می باشد که وظایف محول شده به واحدهای مختلف شرکت مورد ارزیابی قرار بگیرد، تا مشخص شود که چه اندازه وظایف انجام شده موثر خواهد بود.

هدف از حسابرسی

هدف از حسابرسی این می باشد که، مشخص شود آیا صورتهای مالی که ارائه داده شده بر طبق استانداردهای حسابداری تهیه گردیده است یا خیر و اینکه آیا گزارشات ارائه خواهد، وضعیت مالی سازمان را به طور دقیق نشان میدهند یا خیر.

از دیگر اهداف حسابرسی، کشف تقلب و جلوگیری از تکرار اشتباهات خواهد بود. در جریان ارزیابی اسناد حسابداری، امکان دارد تا حسابرس متوجه این موضوع شود که اشتباه یا تقلبی رخ داده که در این صورت باید بروز اشتباهات را گزارش کنند. به همین خاطر قادر خواهید بود تا اهداف حسابرسی را در موارد ذکر شده در تصویر خلاصه کرد:

هدف تعیین استانداردهای حسابرسی

استانداردهای حسابرسی حاوی دستورالعملهایی می باشد که حسابرسان در انجام کار خود مورد استفاده قرار خواهند داد. برای اینکه قادر باشید تا از درستی عملکرد حسابرسان اطمینان پیدا نمائید و برای اینکه از صحت و کیفیت گزارشات حسابرسی مطمئن شوید، از استاندارد حسابرسی استفاده خواهد شد.

استانداردهای حسابرسی مبنایی برای اظهارنظر حسابرسان می باشد، که آنها را ملزم خواهد کرد تا بر طبق اصول و ضوابط استانداردهای حسابرسی درباره صورتهای مالی اظهارنظر کنند.

طبقهبندی استانداردهای حسابرسی

استانداردهای حسابرسی چارچوبی مشخص برای انجام بررسیهای مالی و عملیاتی ایجاد میکنند تا نتیجه کار حسابرس، معتبر و قابل اعتماد باشد. این استانداردها معمولاً به سه دسته اصلی تقسیم میشوند:

1. استانداردهای عمومی (General Standards)

این دسته به ویژگیها و صلاحیتهای حسابرس میپردازد. مهمترین موارد شامل:

- صلاحیت حرفهای: حسابرس باید آموزش و تجربه کافی داشته باشد.

- استقلال فکری: تصمیمها و قضاوتها نباید تحت تأثیر منفعت شخصی یا فشار بیرونی باشد.

- رعایت دقت و مراقبت حرفهای: توجه به جزئیات و استفاده از روشهای مناسب.

2. استانداردهای اجرای کار (Standards of Fieldwork)

این استانداردها بر نحوه جمعآوری شواهد و مدارک تمرکز دارند:

- برنامهریزی مناسب کار حسابرسی

- آگاهی از محیط و فعالیتهای واحد مورد رسیدگی

- گردآوری شواهد کافی و قابل اتکا برای پشتیبانی از نتیجهگیریها

3. استانداردهای گزارشگری (Standards of Reporting)

این بخش به چگونگی ارائه نتایج حسابرسی میپردازد:

- بیان نظر حسابرس در مورد صورتهای مالی

- شفافسازی انطباق یا عدم انطباق با استانداردهای حسابداری

- اشاره به محدودیتهای موجود در کار حسابرسی در صورت لزوم

استانداردهای حسابرسی ایران و معادل بینالمللی

در ایران، سازمان حسابرسی مسئول تدوین و بهروزرسانی استانداردهاست. این استانداردها بر اساس نیازهای داخلی و با الهام از استانداردهای بینالمللی (ISA) تدوین شدهاند.

نمونه مقایسه

- استاندارد حسابرسی شماره 315 (ISA 315): شناسایی و ارزیابی ریسکهای بااهمیت.↔ استاندارد ایران شماره 315: تقریباً معادل بوده و با جزئیاتی منطبق بر وضعیت قانونی کشور تنظیم شده.

- استاندارد حسابرسی شماره 700 (ISA 700): شکل و محتوای گزارش حسابرس مستقل.↔ استاندارد ایران شماره 700: محتوای مشابه، ولی الگوی گزارش متناسب با الزامات سازمان حسابرسی.

تأثیر فناوری بر حسابرسی

ورود فناوری، حسابرسی را از یک فرآیند دستی و زمانبر به یک فعالیت سریع و هوشمند تبدیل کرده است:

- حسابرسی دیجیتال: استفاده از نرمافزارهای تحلیلی برای بررسی خودکار تراکنشها

- دادهکاوی: کشف الگوهای غیرعادی یا نشانههای تقلب از بین دادههای انبوه

- هوش مصنوعی: پیشبینی ریسکها و پیشنهاد بهبود کنترلهای داخلی

چالشها و محدودیتهای حسابرسی

با وجود پیشرفتها، حسابرسی همچنان با موانعی مواجه است:

- حفظ استقلال حسابرس: فشار کارفرما یا ملاحظات شخصی میتواند تصمیمها را تحت تأثیر بگذارد.

- تضاد منافع: در صورت ارائه خدمات مشاورهای همزمان با حسابرسی، خطر تضاد وجود دارد.

- محدودیت دسترسی به اطلاعات: گاهی مخصوصاً در حسابرسیهای بینالمللی یا سازمانهای دولتی، حسابرس به همه دادهها دسترسی کامل ندارد.

انواع استانداردهای حسابرسی چیست؟

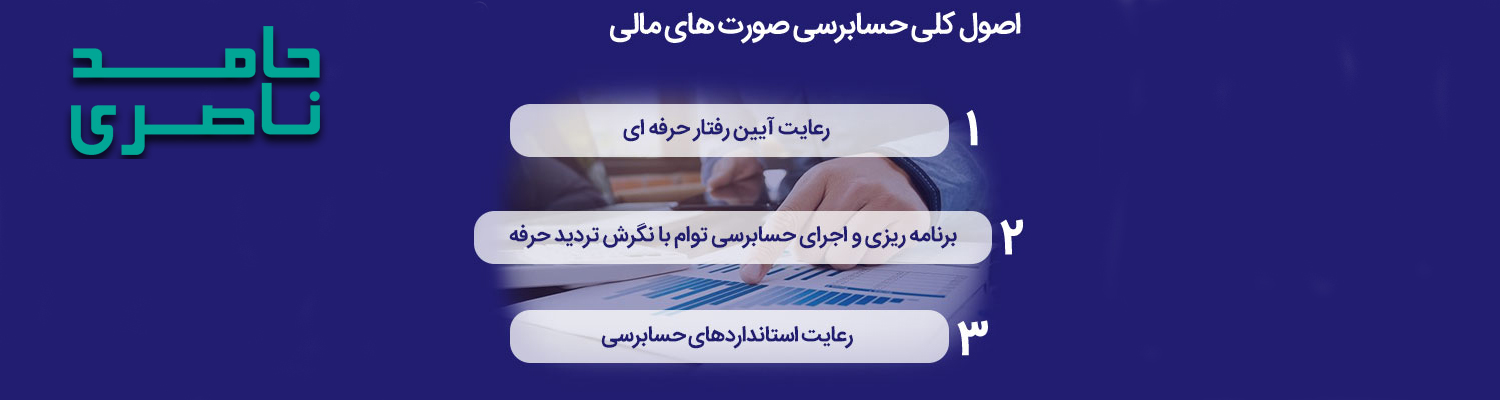

استانداردهای حسابرسی در ۱۰ اصل است که در سه گروه به شرح تصویر زیر طبقه بندی خواهند شد:.

جمعبندی و نتیجهگیری

رعایت استانداردهای حسابرسی، ستون فقرات شفافیت مالی و سلامت اقتصادی هر سازمان است. این استانداردها تضمین میکنند که گزارشهای مالی بر اساس شواهد معتبر و بدون سوگیری تهیه شدهاند. بیتوجهی به این اصول، نه تنها اعتبار سازمان را خدشهدار میکند بلکه میتواند زمینهساز فساد مالی و تصمیمگیریهای اشتباه شود.

در دنیای امروز که رقابت و پیچیدگی فعالیتهای اقتصادی بیشتر از هر زمان دیگری است، آشنایی و پایبندی به این استانداردها دیگر یک انتخاب نیست؛ بلکه یک ضرورت حیاتی برای بقای کسبوکار محسوب میشود.

سوالات متداول تعریف حسابرسی و استانداردهای حسابرسی

۱. تفاوت حسابرسی داخلی و خارجی چیست؟

- حسابرسی داخلی: توسط واحد یا تیم داخلی سازمان انجام میشود و هدف آن بهبود فرآیندها و کنترلهای داخلی است.

- حسابرسی خارجی (مستقل): توسط یک موسسه یا حسابرس خارج از سازمان انجام میشود و هدف آن اطمینانبخشی بیطرفانه به سهامداران، سرمایهگذاران و نهادهای ناظر است.

۲. چرا استانداردهای حسابرسی هر چند سال تغییر میکند؟

استانداردها متناسب با تحولات اقتصادی، تغییر قوانین، پیشرفتهای فناوری، و افزایش پیچیدگی عملیات مالی بهروزرسانی میشوند تا کارایی خود را حفظ کنند و پاسخگوی نیازهای جدید حسابرسان و ذینفعان باشند.

آشنایی با حسابداری نوین و هوش مصنوعی

اگر میخواهید با اصطلاحات و روشهای حسابداری نوین ـ به ویژه تأثیر ورود پرقدرت هوش مصنوعی در تمامی مشاغل ـ آشنا شوید و تواناییهای خود را به سطح حرفهای برسانید، پیشنهاد میکنیم از پکیجهای آموزش حسابداری استاد حامد ناصری بهرهمند شوید.

آدرس آموزشگاه: تهران، پونک، خیابان سردار جنگل، بین خیابان میرزابابایی و مخبری، پلاک ۳۰، طبقه اول

شماره تماس: ۰۲۱-۴۴۳۴۸۸۰۷

با این آموزشها، میتوانید نهتنها با جدیدترین ابزارها و تکنیکهای حسابداری کار کنید، بلکه از هوش مصنوعی و دادهکاوی برای بهبود تصمیمگیریهای مالی بهره ببرید.

برای مطالعه بیشتر: Cfo چیست؟