حسابهای دائمی و موقت در حسابداری

حسابهای دائمی و موقت در حسابداری

حسابداری زبان تجارت است. این زبان به مدیران و صاحبان مشاغل کمک می کند تا اطلاعات مالی شرکت خود را درک کنند و تصمیمات آگاهانه تری بگیرند.

یکی از مفاهیم مهم در حسابداری، تقسیم حساب ها به دو دسته حساب های دائمی و موقت است. این توزیع بر اساس انتقال مانده حساب ها در پایان سال مالی است.

در این مقاله پاکت به بررسی حساب دائم و موقت در حسابداری می پردازیم. ابتدا تعریف حساب و انواع حساب ها را از نظر ماهیت توضیح می دهیم. در مرحله بعد حساب ها را از نظر انتقال مانده تقسیم بندی می کنیم و هر کدام از حساب های دائمی و موقت را جداگانه بررسی می کنیم. در پایان به اهمیت بستن حساب های موقت اشاره می کنیم.

تعریف اینکه حساب چیست؟

حساب ابزار یا وسیله ای برای ثبت اطلاعات مالی است. حساب ها دارای دو قسمت هستند که به آنها بدهکار و بستانکار می گویند. افزایش حساب های دریافتنی در ستون بدهکار و افزایش حساب های پرداختنی در ستون اعتبار ثبت می شود.

حسابهای دائمی و موقت در حسابداری | حساب ها از نظر ماهیت

، حساب ها به 2 دسته تقسیم می شوند:

حساب های دریافتنی

حساب های پرداختنی، دارایی ها، حسابداری هزینه و حساب های برداشت، حساب های صاحب سرمایه است. افزایش این حساب ها در ستون بدهکار ثبت می شود.

به بیان ساده تر حساب های دریافتنی در حسابداری

در حسابداری، حساب های دریافتنی نوعی حساب دارایی جاری است که نشان دهنده مطالبات یک شرکت از مشتریان خود به دلیل فروش کالا یا ارائه خدمات به صورت نسیه است. به عبارت دیگر، این حساب ها معادل وجوهی است که به صورت اعتباری به مشتریان فروخته شده و هنوز نقد نشده است.

ثبت حساب های مشتری:

هنگامی که یک شرکت به صورت اعتباری به مشتری خود می فروشد، دو سند حسابداری باید ثبت شود:

حساب فروش: این حساب تا میزان فروش واریز می شود.

حساب های مشتری: این حساب به ازای مبلغ فروش بدهکار می شود.

کاهش حساب های دریافتنی: حساب های دریافتنی به روش های مختلفی کاهش می یابد، از جمله:

- دریافت وجه نقد از مشتری: در این صورت از حساب های مشتری به مبلغ دریافتی بستانکار و از حساب نقدی به همان میزان کسر می شود.

- صدور چک توسط مشتری: در این صورت بدهی به مبلغ چک و به همان میزان از حساب جاری بدهکار می شود.

- صدور سفته یا برات توسط مشتری: در این صورت از حساب های مشتری به مبلغ سفته یا برات بستانکار و به همان میزان از حساب های دریافتنی مطالبه می شود. .

- اعطای تخفیف به مشتری: در این صورت مبلغ تخفیف به حساب های مشتریان واریز و به همان میزان از حساب فروش کسر می شود.

- استرداد کالا توسط مشتری: در این صورت به حساب های مشتریان مبلغ برگشتی واریز و به همان میزان از حساب فروش کسر می شود.

گزارش حساب های دریافتنی:

مطالبات به عنوان بخشی از دارایی های جاری شرکت در ترازنامه ظاهر می شود. علاوه بر این، جزئیات این حساب ها در گزارش جزئیات حساب های دریافتنی ارائه شده است.

نقش حساب های مشتری:

حساب های دریافتنی نقش مهمی در جریان نقدینگی و سودآوری یک کسب و کار دارند.

جریان نقدی: وصول به موقع مطالبات مشتریان می تواند به افزایش جریان نقدی شرکت کمک کند و از این طریق شرکت می تواند از وجوه نقد خود برای پرداخت تعهدات، سرمایه گذاری و توسعه کسب و کار خود استفاده کند.

سودآوری: مطالبات تاخیری و وصول نشده می تواند سودآوری کسب و کار را کاهش دهد.

حسابهای دائمی و موقت در حسابداری و مدیریت حساب های مشتریان:

مدیریت موثر حساب های دریافتنی برای کاهش ریسک زیان های اعتباری و بهبود سلامت مالی شرکت ضروری است. این شامل اقداماتی مانند:

ارزیابی اعتبار مشتری: قبل از اعطای اعتبار به مشتریان، لازم است اعتبار آنها بررسی شود تا ریسک عدم پرداخت کاهش یابد.

شرایط اعتباری مناسب: تنظیم شرایط اعتباری روشن، از جمله تاریخ سررسید و شرایط پرداخت جریمه، برای تشویق پرداختهای به موقع ضروری است.

پیگیری بدهی های بد: پیگیری فعالانه بدهی های بد برای به حداقل رساندن زیان های اعتباری مهم است.

ذخیره بدهی های مشکوک: برآورد و ذخیره بدهی هایی که احتمال وصول آنها وجود ندارد برای ارائه تصویری دقیق از وضعیت مالی شرکت ضروری است.

نرم افزار حسابداری: نرم افزار حسابداری می تواند کمک زیادی به مدیریت حساب های دریافتنی کند. این نرم افزار می تواند کارهایی مانند صورتحساب، ردیابی پرداخت ها و ذخیره اطلاعات اعتبار مشتری را خودکار کند.

حساب های پرداختنی در حسابهای دائمی و موقت در حسابداری

حسابهای بستانکار عبارتند از حسابهای بدهی، درآمد و سرمایه. افزایش این حساب ها در ستون بستانکاران ثبت می شود.

حسابهای دائمی و موقت در حسابداری | حساب ها از نظر انتقال مانده

حساب ها از نظر انتقال مانده به دو دسته تقسیم می شوند:

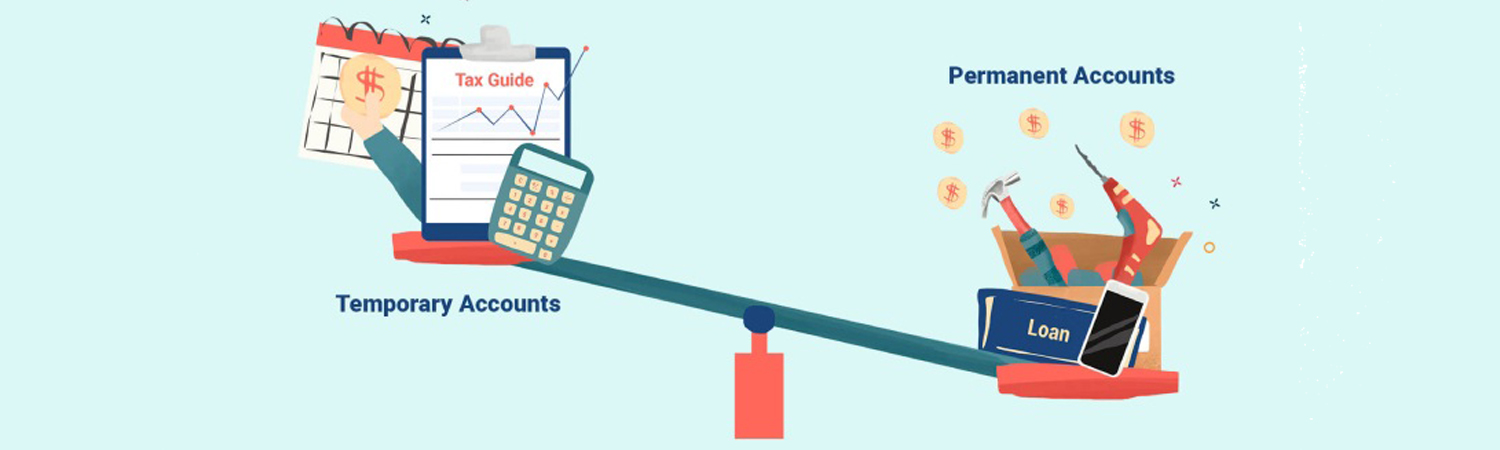

حساب های دائمی

حساب های دائمی موجودی خود را به سال های بعد منتقل می کنند. این حساب ها عموما دارایی ها، بدهی ها و حقوق صاحبان سهام را نشان می دهند.

تعریف اینکه حساب های دائمی در حسابداری چیست؟

حساب های دائمی، نوعی از حساب های اصلی در حسابداری می باشند که مانده آنها در پایان هر دوره مالی به دوره بعد منتقل می گردد. این حساب ها در ترازنامه نشان داده خواهند شد و به صورت کلی به سه دسته دارایی ها، بدهی ها و حقوق صاحبان سهام تقسیم خواهند شد .

انواع حساب های دائمی:

حساب های دارایی: این حساب ها نشان دهنده اموال و منابع اقتصادی یک شرکت می باشند. نظیر:

حساب وجوه نقد

حساب بانک

حساب موجودی کالا

حساب زمین و ساختمان

حساب ماشین آلات

حساب های بدهی: این حساب ها نشان دهنده تعهدات مالی یک شرکت می باشند که شامل موارد زیر می باشند:

حساب وام های دریافتی

حساب حساب های پرداختنی

حساب بدهی های مالیاتی

حساب های حقوق صاحبان سهام: این حساب ها نشان دهنده سرمایه گذاری مالک یا مالکان در شرکت خواهند بود که شامل موارئ زیر می باشد :

حساب سرمایه

حساب سود انباشته

ویژگی های حساب های دائمی:

مانده معین: این حساب ها در پایان هر دوره مالی دارای مانده می باشند.

بسته نشدن: این حساب ها در پایان هر دوره مالی بسته نمی گردند و مانده آنها به دوره بعد منتقل می گردد.

انعکاس در ترازنامه: این حساب ها در ترازنامه نشان داده می گردند.

ثبت تراکنش های دائمی: این حساب ها برای ثبت تراکنش های دائمی نظیر خرید تجهیزات یا فروش زمین استفاده می گردند.

تعریف حسابهای دائمی و موقت در حسابداری :

برخلاف حساب های دائمی، حساب های موقت در پایان هر دوره مالی بسته خواهند شد و مانده آنها به حساب های دائمی منتقل می گردد. حساب های موقت برای ثبت تراکنش های مربوط به فعالیت های عملیاتی نظیر درآمدها و هزینه ها استفاده خواهند شد.

اهمیت حساب های دائمی:

حساب های دائمی در حسابداری بسیار حائز اهمیت می باشند چرا که :

وضعیت مالی شرکت را در یک نقطه خاص نشان خواهند داد.

مبنای تهیه صورت های مالی مانند ترازنامه و صورت سود و زیان می باشند.

برای تصمیم گیری های مالی توسط مدیران و سرمایه گذاران استفاده می گردند.

مثالی از حساب های دائمی:

( حسابهای دائمی و موقت در حسابداری )

فرض کنید شرکتی در ابتدای سال 100 میلیون تومان وجوه نقد و دارای 50 میلیون تومان تجهیزات می باشد . در طول سال، این شرکت 200 میلیون تومان کالا فروش دارد و 150 میلیون تومان هزینه می نماید. در پایان سال، مانده حساب های دائمی این شرکت به شرح زیر می باشد:

حساب وجوه نقد: 150 میلیون تومان (100 + 200 – 150)

حساب موجودی کالا: 50 میلیون تومان

حساب تجهیزات: 50 میلیون تومان

حساب سرمایه: 200 میلیون تومان (100 + 100)

درباره حسابهای دائمی و موقت در حسابداری بیشتر بدانید

حساب های موقت

حساب های موقت موجودی خود را در پایان هر سال مالی به حساب های دائمی منتقل می نماید. این حساب ها معمولاً درآمد، هزینه ها و سایر حساب های عملیاتی را نشان خواهند داد.

در پایان هر سال مالی باید حساب های موقت بسته گردد تا موجودی آنها به حساب های دائمی منتقل گردد. این کار در اکثر مواقع با تنظیم سند پایانی انجام خواهد شد. این کار همچنین می تواند بخشی از حسابرسی عملیاتی به شمار آید.

اکانت دائمی چیست؟

حسابهای دائمی حسابهایی هستند که مانده آنها به سالهای آتی منتقل می شود. این حساب ها عموما دارایی ها، بدهی ها و حقوق صاحبان سهام را نشان می دهند.

در اینجا چند نمونه از حساب های دائمی آورده شده است:

دارایی ها: وجه نقد، حساب های دریافتنی، موجودی، تجهیزات، ساختمان ها و زمین

بدهی ها: حساب های پرداختنی، حساب های دریافتنی، اوراق قرضه، مالیات بر درآمد قابل پرداخت

سرمایه: سرمایه مالکان

حسابهای دائمی معمولاً ماهیت بدهی یا اعتباری دارند. حساب های دارایی، هزینه و برداشت صاحب سرمایه ماهیتا بدهکار است. حسابهای بدهی، درآمد و سرمایه ماهیت اعتباری دارند.

مانده حسابهای دائمی در پایان هر سال مالی به سال بعد منتقل می شود. این کار معمولاً با تنظیم سند پایانی انجام می شود.

در سند اختتامیه، مانده حساب های دائمی به حساب های انتقال مانده منتقل می شود. این حساب ها حساب های میانی هستند که برای انتقال مانده از حساب های موقت به حساب های دائمی استفاده می شوند. در پایان سال مالی، حساب های انتقال مانده بسته می شود و موجودی آنها به حساب های دائمی مربوطه منتقل می شود.

حساب های دائمی نقش مهمی در فرآیند حسابداری دارند. این حساب ها وضعیت مالی یک شرکت را در طول زمان نشان می دهد. برای تهیه صورت های مالی از حساب های دائمی نیز استفاده می شود. صورت های مالی گزارش های مالی هستند که وضعیت مالی یک شرکت را در یک برهه زمانی خاص نشان می دهند.

حساب موقت چیست؟ | حسابهای دائمی و موقت در حسابداری

حساب های موقت به حساب هایی گفته می شود که موجودی خود را در پایان هر سال مالی به حساب های دائمی منتقل می کنند. این حساب ها معمولاً درآمد، هزینه ها و سایر حساب های عملیاتی را نشان می دهند.

در اینجا چند نمونه از حساب های موقت آورده شده است:

درآمد: فروش کالا، ارائه خدمات، درآمد اجاره

هزینه ها: هزینه های مواد و کالا، هزینه های نیروی کار، هزینه های تبلیغات و بازاریابی

مانده حساب های موقت در پایان هر سال مالی به حساب های دائمی منتقل می شود. این کار معمولاً با تنظیم سند پایانی انجام می شود.

در سند پایانی، مانده حساب های موقت به حساب های انتقال مانده منتقل می شود. این حساب ها حساب های میانی هستند که برای انتقال مانده از حساب های موقت به حساب های دائمی استفاده می شوند.

در پایان سال مالی، حساب های انتقال مانده بسته می شود و موجودی آنها به حساب های دائمی مربوطه منتقل می شود.

حساب های موقت نقش مهمی در فرآیند حسابداری دارند. این حساب ها عملکرد مالی یک شرکت را در یک دوره مالی معین نشان می دهد.

برای تهیه صورت های مالی نیز از حساب های تعلیقی استفاده می شود. صورتهای مالی گزارشهای مالی هستند که عملکرد مالی یک شرکت را در یک دوره مالی خاص نشان میدهند.

چگونه حساب های موقت را ببندیم؟

( حسابهای دائمی و موقت در حسابداری )

بر اساس تجربه شخصی، بستن حساب های موقت فرآیندی است که طی آن موجودی حساب های موقت به حساب های دائمی منتقل می شود. این فرآیند معمولاً در پایان هر سال مالی انجام می شود.

دو راه اصلی برای بستن حساب های موقت وجود دارد:

- روش انتقال مستقیم

- روش انتقال با استفاده از حساب های انتقال مانده

روش انتقال مستقیم

در روش انتقال مستقیم، موجودی حساب های موقت مستقیماً به حساب های دائمی منتقل می شود. به عنوان مثال، موجودی حساب درآمد به حساب سود انباشته منتقل می شود.

روش انتقال با استفاده از حساب های انتقال مانده

در روش انتقال با استفاده از حساب های انتقال مانده، مانده های حساب های موقت ابتدا به حساب های انتقال مانده منتقل می شود. سپس موجودی حساب های انتقال مانده به حساب های دائمی منتقل می شود.

به عنوان مثال، موجودی در حساب درآمد ابتدا به حساب سود انباشته منتقل می شود. سپس مانده حساب درآمد انباشته به حساب سود و زیان منتقل می شود.

روش بستن حساب های موقت

بستن حساب های موقت بسیار مهم است. این دارای مزایای زیر است:

انتقال مانده از حساب های موقت به حساب های دائمی

بسته شدن حساب های موقت منجر به انتقال مانده از حساب های موقت به حساب های دائمی در پایان هر سال مالی می شود. این کار برای تهیه صورتهای مالی ضروری است.

جلوگیری از اشتباه در تهیه صورتهای مالی

بستن حساب های موقت باعث کاهش خطا در تهیه صورت های مالی می شود. در واقع موجودی حساب های موقت در پایان هر سال مالی به حساب های دائمی منتقل می شود و دیگر در صورت های مالی دیده نمی شود.

برای سال مالی آینده آماده شوید

بستن حساب های موقت، حساب ها را برای سال مالی آینده آماده می کند. در واقع، مانده حساب های موقت در پایان هر سال مالی به حساب های دائمی منتقل می شود و دیگر در سال مالی بعد از آن استفاده نمی شود.

تفاوت بین حساب های دائمی و موقت

( حسابهای دائمی و موقت در حسابداری )

طبق تعریف سایت معتبر آمریکایی 3S Money، حساب های دائمی و موقت دو نوع حساب اصلی در حسابداری هستند که تفاوت های اساسی با یکدیگر دارند. این تفاوت ها در موارد زیر خلاصه می شود:

انتقال تعادل

حسابهای دائمی: موجودی آنها را به سالهای بعد منتقل کنید.

حساب های موقت: مانده ها در پایان هر سال مالی به حساب های دائمی منتقل می شود.

طبیعت

حساب های دائمی: این حساب ها عموما دارایی ها، بدهی ها و سرمایه را نشان می دهند.

حساب های موقت: به طور معمول درآمد، هزینه ها و سایر حساب های عملیاتی را نشان می دهد.

تفاوت بین حساب های دائمی و موقت

بستن

حساب های دائمی: نباید بسته شود.

حسابهای موقت: باید در پایان هر سال مالی بسته شوند.

نمونه ها

حساب های دائمی: وجه نقد، حساب های دریافتنی، موجودی، تجهیزات، ساختمان ها و زمین، حساب های پرداختنی، مطالبات، اوراق قرضه، مالیات بر درآمد قابل پرداخت، سرمایه مالکان

حساب های موقت: فروش کالا، ارائه خدمات، درآمد اجاره، هزینه های مواد و کالا، هزینه های حقوق و دستمزد، هزینه های تبلیغات و بازاریابی، سود انباشته، سود و زیان.

اهمیت

حساب های دائمی: این حساب ها برای نشان دادن وضعیت مالی یک کسب و کار در طول زمان مهم هستند.

حساب های موقت: این حساب ها برای نشان دادن عملکرد مالی یک شرکت در یک دوره مالی خاص مهم هستند.

حساب های دائمی و موقت دو نوع حساب اصلی در حسابداری هستند که تفاوت های اساسی با یکدیگر دارند. حساب های دائمی موجودی خود را به سال های بعدی منتقل می کنند، در حالی که حساب های موقت موجودی خود را در پایان هر سال مالی به حساب های دائمی منتقل می کنند.

درک تفاوت بین حسابهای دائمی و موقت در طول دوره حسابداری برای حسابداران و مدیران مالی ضروری است. این تفاوت ها تأثیر مستقیمی بر نحوه ثبت معاملات و تهیه صورت های مالی دارد.

سوالات متداول درباره حسابهای دائمی و موقت در حسابداری

در ادامه سوالات متداول در مورد حساب های دائمی و موقت در حسابداری را خواهید خواند:

سوال 1: حساب های دائمی چیست؟

پاسخ: حسابهای دائمی به حسابهایی گفته می شود که مانده آنها به سالهای بعد منتقل می شود. این حساب ها عموما دارایی ها، بدهی ها و حقوق صاحبان سهام را نشان می دهند.

سوال 2: حساب های موقت چیست؟

پاسخ: حساب های موقت به حساب هایی گفته می شود که در پایان هر سال مالی موجودی خود را به حساب های دائمی منتقل می کنند. این حساب ها معمولاً درآمد، هزینه ها و سایر حساب های عملیاتی را نشان می دهند.

سوال 3: تفاوت حساب های دائمی و موقت چیست؟

پاسخ: تفاوت اصلی بین حسابهای دائمی و موقت در نحوه انتقال موجودی آنهاست. حساب های دائمی موجودی خود را به سال های بعدی منتقل می کنند، در حالی که حساب های موقت موجودی خود را در پایان هر سال مالی به حساب های دائمی منتقل می کنند.

سوال 4: چگونه حساب های موقت را ببندیم؟

پاسخ: بستن حساب های موقت فرآیندی است که طی آن موجودی حساب های موقت به حساب های دائمی منتقل می شود. این فرآیند معمولاً در پایان هر سال مالی انجام می شود.

برای مطالعه بیشتر : آموزش حسابداری