حسابداری مالیاتی چیست؟

مقدمه

در دنیای امروز، پرداخت مالیات و رعایت قوانین مالیاتی نه فقط یک وظیفه قانونی بلکه ابزاری برای رشد، توسعه، اعتبارسنجی و ادامه فعالیت پایدار برای هر کسبوکار و سازمان محسوب میشود. حسابداری مالیاتی با ثبت، پردازش، طبقهبندی و تحلیل دقیق این دادهها، به ابزاری استراتژیک برای مدیران، سرمایهگذاران و دولت تبدیل شده است.

حسابداری مالیاتی از جمله حوزههای تخصصی علم حسابداری است که هر ساله با تغییرات آییننامهها، بخشنامهها و قوانین مالیاتی بهروز میشود و تاثیر مستقیمی بر سود و زیان، روند توسعه و حتی اعتبار مالی هر سازمان و شرکت میگذارد. در واقع حسابداری مالیاتی علم تفسیر و بکارگیری قوانین مالیاتی برای تنظیم، ثبت و تسویه صحیح مالیات قابل پرداخت است به گونهای که کمترین میزان ریسک و بیشترین میزان صرفه اقتصادی را برای بنگاه به ارمغان آورد.

در این مقاله، هرآنچه درباره حسابداری مالیاتی و قوانین مرتبط آن باید بدانید، با زبان ساده اما با عمق تخصصی و با مثالهای کاربردی ارائه خواهد شد. اگر حسابدار، مدیر، کارآفرین یا دانشجویی هستید که میخواهید با صفر تا صد حسابداری مالیاتی، قوانین آن و بایدها و نبایدهایش آشنا شوید، این مقاله را از دست ندهید.

تعریف جامع حسابداری مالیاتی چیست

حسابداری مالیاتی (Tax Accounting) یکی از اصلیترین شاخههای علم حسابداری است که هدف آن، تمرکز بر تمامی رویدادها و معاملات مالی با تکیه بر جنبههای مالیاتی آنهاست. برخلاف حسابداری مالی که هدفش صرفاً ثبت و گزارشگیری وضعیت کلی شرکت است، در حسابداری مالیاتی، کلیه فعالیتهای مالی با رویکرد شناسایی، ثبت، تحلیل و بهینهسازی مالیات انجام میشود.

بطور واضح، حسابداری مالیاتی عبارت است از:

- گردآوری کلیه رویدادهای مالی مرتبط با درآمدها، هزینهها و داراییهای شرکت با هدف محاسبه و تسویه مالیات

- تنظیم و ارسال اظهارنامههای مالیاتی (عملکرد، درآمد، حقوق، ارزش افزوده و…)

- تعیین سود و زیان مشمول مالیات بر طبق قوانین مالیاتی کشور

- کسب اطمینان از صحت، انطباق، پذیرش و دفاعپذیری اسناد مالیاتی در مقابل ممیز، بازرسان مالیاتی و هیأتهای حل اختلاف

اهمیت حسابداری مالیاتی چیست

امروزه، با پیشرفت فناوری، گزارشدهی آنلاین، سختگیری دستگاههای نظارتی و افزایش جرائم مالیاتی، حسابداری مالیاتی به یک تخصص ضروری و جدانشدنی در چرخه مالی شرکتها، فروشگاهها و حتی فریلنسرها تبدیل شده است. تنها سازمانهایی به توسعه پایدار میرسند که قوانین مالیاتی را به موقع، صحیح و دقیق رعایت کنند و با مدیریت هوشمندانه معافیتها و هزینهها، ریسک و هزینه مالیاتی خود را کاهش دهند.

چرخه کاملحسابداری مالیاتی چیست ، از ثبت رخداد تا تسویه مالیات

۱. جمعآوری اسناد و مدارک

حسابدار مالیاتی باید تمامی اسناد شامل قراردادهای فروش یا خرید، فاکتورهای خرید و فروش، اسناد پرداخت حقوق و مزایا، اسناد تنخواه، گردش حسابهای بانکی، اسناد هزینههای جاری و هزینههای سرمایهای را جمعآوری و دستهبندی کند. این اسناد زیرساخت هر نوع محاسبه و دفاع مالیاتی در آینده خواهد بود.

۲. ثبت رویدادهای مالی

تمامی رویدادها، طبق استاندارد حسابداری، باید در دفاتر روزنامه و کل با ذکر شواهد و مستندات قانونی ثبت شوند. هرکس هزینه غیرقانونی درج کند یا درآمدی را ثبت نکند، سازمان مالیاتی به راحتی با ابزارهای هوشمند کشف و جریمه سنگین وضع خواهد کرد.

۳. تهیه دفاتر قانونی

برخی از کسبوکارها موظف به تهیه دفاتر قانونی روزنامه، کل، معین و سایر دفاتر حسب شغل، نوع شرکت و دستورالعملهای سازمان مالیاتی هستند. هر رویداد مالی باید با جزئیات، شرح مناسب و به ترتیب زمان ثبت گردد.

۴. محاسبه سود و زیان قابل مشمول مالیات

در پایان هر سال مالی، حسابدار مالیاتی باید با توجه به قوانین مالیاتی و جداول مربوط، میزان سود (یا زیان) مشمول مالیات شرکت را دقیقا محاسبه کند:

- برخی درآمدها طبق قانون مشمول مالیات نیستند (درآمدهای معاف)

- بعضی هزینهها غیرقابلقبول هستند و باید تعدیلات لازم اعمال شود

- هزینه استهلاکات باید بر پایه جداول قانونی مالیاتی لحاظ شود

۵. تکمیل و ارسال اظهارنامه مالیاتی عملکرد

اظهارنامه، مهمترین سند مالیاتی سالانه است. در این سند، کلیه درآمدها، هزینهها، بدهیها، داراییها، اموال و منابع درآمدی شرکت قید گردیده و سود یا زیان خالص و مالیات قابل پرداخت محاسبه میشود.

۶. پیگیری فرآیند رسیدگی و دادرسی مالیاتی

اداره مالیات پس از بررسی اظهارنامه و دفاتر و اسناد، ممکن است مالیات مقطوع تعیین کند یا اصلاحیه صادر کند. گاهی لازم است اسناد بیشتر ارائه شود یا به هیأت حل اختلاف مراجعه گردد.

مثال

یک شرکت تولیدی که سالیانه در حدود ۲۰ میلیارد فروش دارد، باید به صورت فصلی گزارش معاملات، حقوق و دستمزد، مالیات ارزش افزوده و … را به صورت کامل برای هر قالب ارسال و در صورت هرگونه مغایرت پاسخگو باشد.

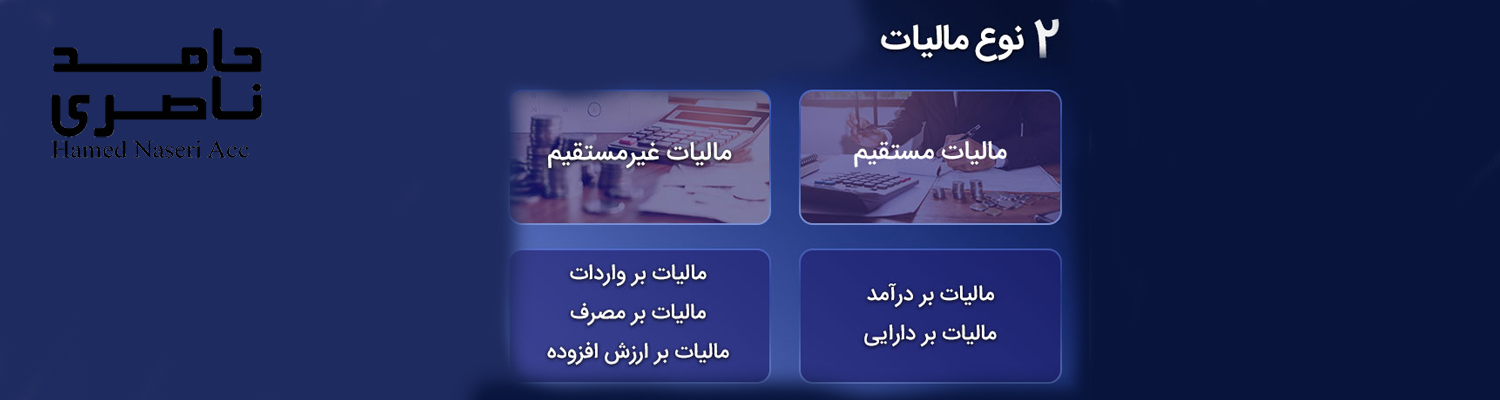

انواع مالیاتها در ایران

۱. مالیاتهای مستقیم

این نوع مالیات به طور مستقیم بر درآمد یا دارایی افراد حقیقی و حقوقی وضع میشود و فرد یا شرکت، پرداختکننده مشخص است و مسئولیت پرداخت بر عهده اوست.

نمونههای مالیات مستقیم:

- مالیات بر درآمد اشخاص حقیقی: شامل مشاغل، صنوف، پزشکان، هنرمندان و…

- مالیات بر درآمد اشخاص حقوقی: شرکتها (تولیدی، بازرگانی، خدماتی و…)، موسسات و سازمانها

- مالیات بر اجاره املاک: شامل اجاره املاک مسکونی، تجاری، اداری و…

- مالیات بر ارث

- مالیات بر نقل و انتقال سرقفلی، سهام، خودرو و املاک

۲. مالیاتهای غیرمستقیم

به طور غیرمستقیم و معمولاً ضمن معاملات بر کالا و خدمات وضع میشود و پرداختکننده نهایی مصرفکننده است.

نمونههای مالیات غیرمستقیم:

- مالیات بر ارزش افزوده (VAT)

- مالیات بر واردات و صادرات

- مالیات بر کالاهای خاص مثل دخانیات، نوشابه، بنزین

قوانین و مقررات کلیدی حسابداری مالیاتی چیست

۱. قانون مالیاتهای مستقیم

هسته اصلی قوانین مالیاتی کشور است که از سال ۱۳۴۵ تا امروز با اصلاحات متعدد همچنان نافذ است. تمامی تشخیص، وصول، معافیت، جرایم و بخشودگیها برپایه این قانون انجام میشود. مواد مهم عبارتاند از:

- ماده ۹۵: الزامات تهیه دفاتر قانونی

- ماده ۱۰۵: نرخ و نحوه محاسبه مالیات اشخاص حقوقی (۲۵ درصد سود مشمول مالیات)

- ماده ۱۶۹: الزام ارائه گزارش معاملات فصلی

- ماده ۲۱۹: تشریفات و اختیارات رسیدگی

- **مواد ۱۶۶، ۱۶۷، ۸۳، ۱۳۸ و… **: جزئیات معافیتها، جرایم و تکالیف مودیان

۲. قانون مالیات بر ارزش افزوده (مصوب ۱۳۸۷)

تمام افراد مشمول این قانون باید بعد از هر فصل، اظهارنامه مالیات بر ارزش افزوده ارائه دهند و درصد مشخصی از ارزش فروش کالا یا خدمات را به خزانه دولت واریز کنند. درصد ارزش افزوده بسته به مصوبات دولت (بین ۹ تا ۱۰ درصد) در سالهای اخیر است.

۳. بخشنامهها، آییننامههای اجرایی و دستورالعملها

هر ساله سازمان امور مالیاتی کشور، بخشنامههای متعددی درباره نحوه شناسایی درآمد، جدول ضرایب مالیاتی برای صنوف، حدود معافیتها و… صادر مینماید و اطلاع مستمر از آنها الزامی است.

وظایف، مأموریتها و مهارتهای کلیدی حسابداری مالیاتی چیست

شرح کامل وظایف حسابدار مالیاتی

۱. طراحی و اجرای سیستم ثبت رویداد مالی: پیادهسازی سازوکار مناسب با حذف خطا و مغایرت

۲. بررسی و مستندسازی تراکنشهای بانکی: تهیه مغایرت بانکی و ثبت ریزتراکنشها

۳. ثبت صحیح در دفاتر قانونی: بر اساس استانداردهای مالیاتی و رعایت شفافیت و جزئیات

۴. ارائه مشاوره برای معافیتها، بخشودگیها و کاهش مالیات: یافتن بهترین راهها برای استفاده از امتیازات قانونی

۵. تهیه و ارسال گزارشهای فصلی خرید و فروش: تهیه فایلهای الکترونیکی سازگار با سامانه سازمان مالیاتی

۶. محاسبه و تسویه مالیات حقوق کارکنان: کسر مالیات از حقوق و ارسال لیست مودیان

۷. نظارت بر تنظیم و ارسال اظهارنامه مالیات بر عملکرد، حقوق و ارزش افزوده

۸. پیگیری و رفع مغایرتها، پاسخ به اخطاریهها و مکاتبه با ممیز مالیاتی

۹. پشتیبانی و حضور در جلسات دادرسی مالیاتی

مهارتهای مورد نیاز حسابدار مالیاتی

- تسلط کامل به قوانین مالیاتی جاری کشور

- آشنایی با نرمافزارهای حسابداری و مالیاتی به ویژه نرمافزارهای ارسال اظهارنامه سازمان امور مالیاتی

- مهارت در مذاکره با ممیزان و هیأتهای حل اختلاف

- قدرت تحلیل، یافتن نقاط ضعف و ارائه راهکار برای کاهش جرائم مالیاتی

فرآیندهای اجرایی مهم حسابداری مالیاتی چیست

۱. ارسال اظهارنامه الکترونیکی مالیاتی

امروزه ارسال تمامی اظهارنامههای مالیاتی (عملکرد، ارزش افزوده، حقوق و…) به صورت آنلاین و از طریق سامانههای سازمان امور مالیاتی ایران صورت میگیرد. اطلاع از فرمت، زمانبندی و مدارک لازم کاملاً حیاتی است.

۲. تهیه و ارسال گزارشهای فصلی معاملات (ماده ۱۶۹)

همه مودیان حقیقی و حقوقی باید اطلاعات خرید و فروش خود را هر سه ماه یکبار به صورت آنلاین ارائه دهند. عدم ارسال یا ارسال با تأخیر جریمه سنگین دارد.

۳. تحریر دفاتر قانونی (دفتر روزنامه و دفتر کل)

شرکتهایی که مشمول حسابرسی هستند، باید برای دفاع از هزینههای خود کلیه رویدادهای مالی را در دفاتر قانونی درج کنند و آنها را برابر مقررات هر سال به اداره دارایی تحویل دهند.

۴. رسیدگی به اختلافات و پروندههای دادرسی مالیاتی

در صورت اختلاف با ممیز مالیاتی، شرکت حق دارد با ارائه اسناد و مدارک از خود در هیأت بدوی، تجدیدنظر و دیوان عدالت دفاع کند. دانش حسابداری مالیاتی عامل اصلی موفقیت در این فرآیندهاست.

اشتباهات رایج حسابداری مالیاتی چیست و راههای اجتناب

۱. ثبت نکردن درآمد یا هزینهها: حتی اگر یک تراکنش کوچک ثبت نشود ممکن است کل دفاتر به عنوان مردود اعلام شوند.

۲. عدم اطلاع از معافیتها و بخشودگیهای سالانه

۳. تاخیر یا اشتباه در ارسال اظهارنامهها: جریمه تاخیر اغلب بیش از هزینه مالیات اصلی است.

۴. استفاده از هزینههای غیرقابل قبول به عنوان هزینههای مالیاتی

۵. عدم بایگانی صحیح اسناد: ممیز میتواند به راحتی هزینههای بدون سند را رد کند.

راهکارها:

- برنامهریزی دقیق ارسال اظهارنامهها

- مطالعه پیوسته قوانین، دستورالعملها و بخشنامهها

- آموزش تخصصی سالانه برای تیم حسابداری

- مشاوره با کارشناس مالیاتی حرفهای

معافیتها و بخشودگیهای مالیاتی ایران

معافیتهای حقوق و دستمزد

هر ساله مبلغی به عنوان سقف معافیت مالیاتی حقوق کارکنان اعلام میشود. مثلاً در سال ۱۴۰۳، سقف معافیت سالانه معادل ۱۸۰ میلیون ریال بوده است.

معافیت فعالیتهای دانشبنیان و صادرات غیرنفتی

شرکتهای دانشبنیان، صادرات غیرنفتی، تعاونیهای روستایی و برخی کسبوکارهای تولیدی دارای شرایط ویژه معافیت هستند.

بخشودگی جرایم مالیاتی

در صورتی که پرداخت مالیات در مدت مقرر انجام شود یا مستندات کافی ارائه شود، سازمان مالیاتی بخشودگی جرایم را لحاظ خواهد کرد.

فناوری اطلاعات و نرمافزار در حسابداری مالیاتی چیست

نرمافزارهای تخصصی حسابداری مالیاتی

راهکاری برای حذف خطا، افزایش سرعت، ثبت جزئیات و تولید فوری فایلهای لازم:

- نرمافزار اظهارنامه الکترونیکی: ثبت و ارسال اظهارنامه عملکرد، اجاره، حقوق، ارزش افزوده

- نرمافزار دفاتر قانونی: تحریر، نگهداری و ارسال دفاتر کل و روزنامه

- سامانه معاملات فصلی و TTMS: تهیه و ارسال گزارشات فصلی مطابق ماده ۱۶۹ قانون مالیاتهای مستقیم

بهرهمندی از نرمافزارهای ایرانی معتبر همچون سپیدار، هلو، تدبیر و نرمافزارهای اختصاصی منجر به حذف خطاهای انسانی و افزایش اعتبار محاسبات مالیاتی خواهد شد.

نکات طلایی، تجربی و عملیاتی حسابداری مالیاتی موفق

۱. تمامی درآمدها را شفاف و کامل ثبت کنید؛ ممیزان سازمان مالیاتی با ابزارهای هوشمند قادر به کشف عدم ثبت هستند.

۲. هزینهها را به طور دقیق با سند پشتیبان ثبت نمایید؛ هزینههای فاقد سند از نظر مالیاتی پذیرفته نمیشود.

۳. برای هر معامله، مدارک معتبر (فاکتور رسمی، لیست کارکنان، اسناد بانکی و…) حفظ کنید.

۴. اظهارنامه را قبل از سررسید نهایی ارسال نمایید؛ تاخیر حتی یک روز جریمههای سنگین به بار میآورد.

۵. دورههای آموزشی تخصصی حسابداری مالیاتی را جدی بگیرید؛ قوانین دائماً در حال تغییر هستند.

۶. در صورت اخطاریه یا دعوت به جلسه رسیدگی، سریعاً اسناد را آماده و با مشاور حرفهای همراه شوید.

۷. در صورت هرگونه اختلاف با ممیز، مراحل دادرسی تا هیأتهای شورای حل اختلاف و دیوان عدالت اداری را پیگیری کنید؛ حقوق قانونی خود را بشناسید.

بخش یازدهم: پاسخ به ده پرسش پرتکرار درباره حسابداری مالیاتی چیست

۱. اظهارنامه مالیاتی چیست؟

سندی است که کلیه صورتهای مالی شرکت طی یکسال مالی، نشاندهنده درآمد، هزینه، دارایی، بدهی و مبلغ مالیات محاسبهشده است که باید حتماً به اداره مالیات ارائه شود.

۲. دفاتر قانونی چیست و چرا باید تهیه شود؟

دفتر روزنامه و دفتر کل دفاتری هستند که کلیه رویدادهای مالی در آن به صورت قانونی و با رعایت ترتیب ثبت میشوند و پذیرش هزینهها منوط به تحریر دقیق این دفاتر است.

۳. جرائم عدم ارسال اظهارنامه چقدر است؟

بسته به نوع اظهارنامه، ممکن است بین ۵ تا ۲۰ درصد مالیات اضافه بهعنوان جریمه منظور شود. برای بعضی ابزارها همچون مالیات حقوق، حتی جریمه ماهانه منظور میشود.

۴. آیا میتوان از جرایم مالیاتی بخشودگی گرفت؟

بله، با ثبت درخواست و ارائه دلایل موجه (مشکلات فنی، بیماری، فوت مسئول حسابداری و…) و پرداخت اصل مالیات، بخشودگی ممکن است.

۵. چه هزینههایی در محاسبه مالیات قابل قبول هستند؟

هزینههایی که به منظور کسب درآمد و مطابق آییننامه ماده ۱۴۸ قانون مالیاتهای مستقیم پرداخت شدهاند و سند دارند.

۶. در صورت اختلاف با ممیز مالیاتی چه باید کرد؟

همیشه حق اعتراض و دفاع دارید و میتوانید در جلسات هیأت حل اختلاف و حتی دیوان عدالت اداری شرکت کنید.

۷. مالیات بر ارزش افزوده چگونه محاسبه میشود؟

بر مبنای درصدی از فروش و خدمات مشمول که نرخ آن توسط شورای عالی مالیات تعیین میشود (در سالهای اخیر ۹ درصد).

۸. افرادی که باید اظهارنامه عملکرد دهند چه کسانی هستند؟

تمام اشخاص حقوقی (شرکتها) و اشخاص حقیقی شاغل در مشاغل مشمول مالیات (کسبه، پزشکان، هنرمندان و…)

۹. نحوه تعیین مالیات مشاغل کوچک چگونه است؟

بر مبنای دفترچه ضرایب مالیاتی سازمان امور مالیاتی. بعضی مشاغل معاف و برخی به صورت مقطوع مالیات میپردازند.

۱۰. اگر اسناد یا دفترها مفقود یا سرقت شد چه باید کرد؟

باید بلافاصله به اداره مالیات اعلام کنید و با مشاوره حرفهای برای تعیین تکلیف و کاهش جریمه اقدام کنید.

جمعبندی نهایی

حسابداری مالیاتی امروز بیش از هر زمان دیگری به تخصص، دقت، آگاهی و مهارتهای حرفهای نیاز دارد. کارآفرینان، مدیران شرکتها، صاحبان اصناف و حتی استارتاپها باید از یک حسابدار مالیاتی خبره بهرهمند باشند، همواره آموزش ببینند و قوانین را به روز دنبال کنند تا از جریمهها، اختلافات و آسیبهای مالیاتی مصون بمانند.

اگر علاقهمند کسب تخصص در این حوزه هستید یا دوست دارید کسب و کارتان همیشه آرام، معتبر و توسعه یافته باشد، هرگز آن را به افراد غیرحرفهای نسپارید. حسابداری مالیاتی شاهرگ توسعه پایدار و اعتبار اقتصادی هر سازمان و شخص است.