حسابداری پیمانکاری

حسابداری پیمانکاری چیست؟

حسابداری پیمانکاری : سیستم اطلاعات حسابداری در شرکتهای پیمانکاری به عنوان مهمترین زیر مجموعه این سیستم، اطلاعات مالی گوناگونی را در اختیار استفاده کنندگان این نوع اطلاعات، به ویژه مدیران هر سازمان قرار خواهد گرفت. اطلاعات حسابداری باید دارای ویژگیهای خاصی باشند تا در فرآیند تصمیم گیری مورد استفاده قرار بگیرند.

ویژگیهای کیفی این گونه اطلاعات نظیر مربوط بودن و قابلیت اتکاء از جمله خصوصیاتی می باشدکه بر میزان بکار گیری اطلاعات بهموقع و بهنگام موثر باشد. سیستم پیمانکاری به عنوان یکی از ماژولهای یک سیستم حسابداری به صورت مستقل عملیات مربوط به پروژهها و قراردادها را به صورت مستقل از دید پیمانکار پیش خواهد برد.

اهمیت حسابداری پیمانکاری در صنعت ساخت و پروژههای بزرگ

حسابداری پیمانکاری یکی از شاخههای حساس و تخصصی حسابداری است که به مدیریت مالی پروژههای عمرانی، صنعتی، کشاورزی و خدماتی که بر اساس قرارداد و پیمان اجرا میشوند، میپردازد. این حوزه نهتنها باید اعداد و ارقام مربوط به درآمد و هزینه را ثبت کند، بلکه مسئولیت سنگین تحلیل جریان نقدینگی، محاسبه سود و زیان پروژه، مدیریت بدهیها و تضمین انطباق کامل با مقررات مالی را بر عهده دارد.

در صنعت پیمانکاری، هر پروژه میتواند میلیونها یا حتی میلیاردها تومان سرمایه را در بر گیرد؛ بنابراین، کوچکترین خطا در ثبت یا تحلیل، ممکن است منجر به زیانهای هنگفت و از دست رفتن اعتبار شرکت شود.

تعریف دقیق حسابداری پیمانکاری

حسابداری پیمانکاری به فرآیند جمعآوری، طبقهبندی، ثبت و گزارش اطلاعات مالی مربوط به پروژههای قراردادی گفته میشود. در این روش، هر پروژه بهعنوان یک واحد مالی مجزا در نظر گرفته میشود و تمامی هزینهها، درآمدها، داراییها و بدهیهای آن جدا از سایر فعالیتهای شرکت ثبت و محاسبه میگردد. این تمرکز باعث میشود مدیریت به وضوح بداند عملکرد هر پروژه چگونه بوده و برای پروژههای آینده چه تصمیماتی مناسب است.

تفاوت حسابداری پیمانکاری با حسابداری عمومی

حسابداری عمومی عمدتاً با کسبوکارهایی سروکار دارد که فعالیتهای روزمره مشابهی در طول سال دارند، مثلاً شرکتهای فروشگاهی یا خدماتی که از الگوی درآمدی ثابت برخوردارند.

در مقابل، حسابداری پیمانکاری با پروژههای محدود در زمان و بسیار متنوع از نظر موضوع سروکار دارد. هر پروژه ویژگیهای خاصی دارد: زمانبندی متفاوت، ساختار قرارداد جداگانه، منابع مالی اختصاصی، و ریسکهای منحصربهفرد. بنابراین، در این نوع حسابداری نیاز به طراحی سیستمهای ثبت و گزارشگیری ویژه برای هر قرارداد وجود دارد.

جایگاه حسابداری پیمانکاری در اقتصاد ایران

با توجه به توسعه روزافزون زیرساختها، نوسازی شهری، پروژههای صنعتی و انرژی، حوزه پیمانکاری به یکی از بخشهای مهم اقتصاد ایران تبدیل شده است. از پروژههای ساخت بزرگراهها و پلها گرفته تا توسعه نیروگاهها و پالایشگاهها، همه نیازمند یک سیستم حسابداری دقیق هستند که بتواند کنترل مالی کامل را فراهم کند. نظام مالیاتی ایران نیز برای قراردادهای پیمانکاری مقررات ویژهای دارد که رعایت آنها مستلزم آشنایی کامل حسابداران با قواعد اختصاصی این حوزه است.

چالشها و مشکلات رایج در حسابداری پیمانکاری

حتی بهترین تیمهای حسابداری پیمانکاری ممکن است با مشکلات زیر روبهرو شوند:

- عدم هماهنگی بین واحد فنی و مالی: بخش اجرایی معمولاً تمرکز بر تحویل پروژه دارد، اما واحد مالی باید هزینهها و درآمد را با دقت ثبت کند. عدم هماهنگی منجر به اختلافات ارقام میشود.

- تغییرات مکرر قرارداد: در بسیاری از پروژهها، قرارداد اولیه بهدلیل تغییر شرایط بازار یا نیاز کارفرما اصلاح میشود. این تغییرات باید دقیقاً در سیستم مالی منعکس گردد.

- مدیریت ضمانتنامهها: ضمانتنامههای بانکی، سفته، یا چک تضمینی در پیمانکاری بسیار رایج هستند و ثبت دقیق آنها در حسابها ضروری است.

- محاسبه درآمد بر اساس درصد پیشرفت (Percentage of Completion): روشهای مختلف شناسایی درآمد، اگر درست اجرا نشود، ممکن است باعث گزارش اشتباه سود یا زیان شود.

- کنترل هزینههای غیرمستقیم پروژه: هزینههایی مثل بیمه کارگران، استهلاک ماشینآلات و هزینههای عمومی پروژه باید بهطور صحیح بین پروژهها تخصیص یابد.

نقش فناوری در تحول حسابداری پیمانکاری

در گذشته، بسیاری از شرکتهای پیمانکاری از دفاتر حسابداری کاغذی یا نرمافزارهای عمومی استفاده میکردند. اما امروز، نرمافزارهای تخصصی حسابداری پیمانکاری وجود دارند که امکانات زیر را فراهم میکنند:

- ثبت قراردادها و تغییرات آنها بهصورت دیجیتال

- محاسبه خودکار درصد پیشرفت و سود پروژه

- مدیریت منابع انسانی و صدور گزارشات مالی اختصاصی

- امکان اتصال به سیستمهای مدیریت پروژه (PM)

این تحول دیجیتال باعث کاهش خطا، افزایش سرعت و بهبود تصمیمگیری مدیریتی شده است.

نیاز به استانداردسازی در حسابداری پیمانکاری

یکی از الزامات کلیدی برای موفقیت در حسابداری پیمانکاری، استفاده از استانداردهای حسابداری ملی و بینالمللی است. در ایران، استاندارد حسابداری شماره ۹ بهطور خاص به قراردادهای پیمانکاری پرداخته و راهکارهایی برای شناسایی درآمد، ثبت هزینه و ارائه گزارشات مالی ارائه میدهد. رعایت این استانداردها نهتنها باعث شفافیت مالی میشود، بلکه در صورت حسابرسی یا بررسی سازمان امور مالیاتی، از مشکلات حقوقی جلوگیری میکند.

مزایای اجرای سیستم حسابداری پیمانکاری استاندارد

- کنترل بهتر جریان نقدینگی: مدیر پروژه میتواند با بررسی گزارشهای مالی مطمئن شود منابع کافی برای ادامه کار وجود دارد.

- شناسایی سود یا زیان واقعی پروژه: حتی قبل از پایان کار، شاخصهای مالی نشان میدهند که پروژه پرسود است یا باید تغییرات اعمال شود.

- کاهش ریسک شکست مالی: پیشگیری از بحران نقدینگی یا بروز بدهیهای سنگین.

- انطباق کامل با مقررات قانونی: آمادهسازی سریع و دقیق اسناد مالیاتی و بیمهای.

مثال عملی: مدیریت مالی ساخت یک پل

فرض کنید یک شرکت پیمانکاری قرارداد ساخت یک پل به طول ۱ کیلومتر را امضا کرده است. مبلغ کل قرارداد ۵۰۰ میلیارد ریال، زمان اجرای پروژه ۱۸ ماه، و تاریخ شروع کار اول فروردین ۱۴۰۴ است.

در حسابداری پیمانکاری:

- پروژه بهعنوان یک واحد مستقل در سیستم تعریف میشود.

- تمام هزینهها (مصالح، ماشینآلات، حقوق کارگران، بیمه، هزینههای اداری) با کد پروژه ثبت میگردد.

- درآمد بر اساس درصد پیشرفت کار شناسایی میشود؛ مثلاً بعد از ۶ ماه و تکمیل ۳۰٪ پروژه، معادل ۱۵۰ میلیارد ریال درآمد ثبت میگردد.

- ضمانتنامه بانکی به مبلغ ۵۰ میلیارد ریال بهعنوان ضمانت حسن انجام کار ثبت میشود.

حسابداری پیمانکاری نهتنها یک ابزار مالی، بلکه یک سیستم اطلاعاتی مدیریت است که میتواند موفقیت یا شکست یک پروژه را رقم بزند. در دنیای رقابتی امروز، تسلط بر این حوزه و استفاده از سیستمهای استاندارد و فناوریهای نوین، کلید بقای شرکتهای پیمانکاری است. هر شرکت پیمانکاری که میخواهد در بازار باقی بماند، باید به جای نگاه سنتی، حسابداری پیمانکاری را بهعنوان قلب تپنده مدیریت پروژههای خود در نظر بگیرد.

جزئیات کامل فرآیند حسابداری پیمانکاری

فرآیند حسابداری پیمانکاری مجموعهای منظم از اقدامات مالی، مدیریتی و کنترلی است که از لحظه انعقاد قرارداد تا تحویل نهایی پروژه ادامه دارد. این فرآیند برای مدیریت دقیق منابع، پیشگیری از بحرانهای مالی، و رعایت الزامات قانونی طراحی میشود.

در این بخش گامبهگام تمام مراحل حسابداری پیمانکاری را توضیح میدهیم، همراه با نکات تخصصی، مثالهای واقعی و روشهای استاندارد شناسایی درآمد و کنترل هزینه.

گام اول: ثبت اطلاعات اولیه قرارداد

هر پروژه پیمانکاری بر اساس یک قرارداد رسمی بین کارفرما و پیمانکار آغاز میشود. اولین وظیفه حسابدار، ثبت کامل اطلاعات قرارداد در سیستم حسابداری است.

این اطلاعات شامل موارد زیر است:

- عنوان پروژه (مثلاً ساخت برج تجاری)

- شماره قرارداد

- تاریخ شروع و پایان

- مبلغ کل قرارداد

- شرایط پرداخت (پیشپرداخت، اقساط، درصد پیشرفت)

- ضمانتنامهها (حسن انجام کار، پیشپرداخت، شرکت در مناقصه)

- تعهدات جانبی (بیمه، مالیات، گواهی صلاحیت)

نکته: بهتر است یک کد پروژه منحصربهفرد برای هر قرارداد تعریف شود تا تمام تراکنشها با این کد ثبت شوند.

گام دوم: دریافت و ثبت پیشپرداختها

بسیاری از قراردادهای پیمانکاری شامل پیشپرداختی از کارفرما هستند. این مبلغ برای شروع کار ضروری است و باید در سیستم حسابداری با عنوان «پیشدریافت» ثبت شود.

فرمول حسابداری:

بانک / صندوق (بدهکار)

پیشدریافت قرارداد (بستانکار)

در گزارشات مالی، پیشپرداخت بهعنوان بدهی پیمانکار به کارفرما شناخته میشود تا وقتی که کار معادل آن انجام و تأیید شود.

گام سوم: برنامهریزی بودجه پروژه

قبل از شروع هزینهکرد، حسابدار باید بر اساس برآوردهای فنی، یک بودجه تفصیلی تهیه کند که شامل:

- هزینههای مستقیم (مصالح، نیروی کار، ماشینآلات)

- هزینههای غیرمستقیم (مدیریت، بیمه، استهلاک تجهیزات)

- هزینههای پیشبینی نشده (ریسکهای احتمالی)

بودجه باید با بخش فنی هماهنگ شود تا هم قابلیت اجرایی داشته باشد و هم از نظر مالی قابل کنترل باشد.

گام چهارم: ثبت هزینهها بهصورت روزانه و ماهانه

در حسابداری پیمانکاری، هزینهها باید بهطور مستمر و با کد پروژه ثبت شوند.

هزینههای مستقیم: مربوط به همان پروژه (خرید سیمان، اجرت کارگران).

هزینههای غیرمستقیم: قابل تخصیص به پروژه بر اساس فرمول مشخص (مثلاً درصد استفاده از تجهیزات).

مثال ثبت خرید مصالح:

مصالح پروژه X (بدهکار)

بانک / حساب پرداختنی (بستانکار)

گام پنجم: شناسایی درآمد بر اساس پیشرفت کار

یکی از تخصصیترین مباحث حسابداری پیمانکاری، شناسایی درآمد است. دو روش اصلی وجود دارد:

روش درصد پیشرفت (Percentage of Completion):

درآمد به نسبت پیشرفت فیزیکی یا مالی پروژه ثبت میشود.

مثال: اگر پروژه ۴۰٪ تکمیل شده و مبلغ کل قرارداد ۱۰۰ میلیارد ریال باشد، ۴۰ میلیارد ریال درآمد شناسایی میشود.

روش تکمیل کار (Completed Contract):

درآمد فقط پس از پایان پروژه ثبت میشود. این روش برای پروژههای کوتاه مدت یا قراردادهایی با عدم قطعیت زیاد کاربرد دارد.

گام ششم: مدیریت ضمانتنامهها

ضمانتنامهها بخش جداییناپذیر قراردادهای پیمانکاری هستند:

- حسن انجام کار (برای اطمینان از کیفیت)

- پیشپرداخت (بازگشت وجه پیشپرداخت در صورت نقض قرارداد)

- شرکت در مناقصه (برای حضور در مراحل انتخاب پیمانکار)

ثبت ضمانتنامهها باید دقیق باشد تا در هنگام آزادسازی یا وصول، مانده حساب درست باشد.

گام هفتم: کنترل جریان نقدینگی

پروژهها اغلب سرمایهبر هستند و پرداختها به پیمانکار در فواصل زمانی یا پس از تأیید کار انجام شده صورت میگیرد.

کنترل نقدینگی شامل:

- پیشبینی پرداختهای آتی

- برنامهریزی برای خرید یا اجاره تجهیزات

- جلوگیری از کمبود نقدینگی که میتواند پروژه را متوقف کند.

گام هشتم: تهیه گزارشات مالی دورهای

انواع گزارشهای مهم:

- صورت وضعیت پروژه (بر اساس درصد پیشرفت و هزینهها)

- گزارش سود و زیان پروژه

- گزارش جریان نقدی قرارداد

این گزارشها به مدیریت و کارفرما کمک میکنند عملکرد مالی پروژه را ارزیابی کنند و اقدامات اصلاحی انجام دهند.

گام نهم: بستن حسابهای پروژه

پس از تکمیل پروژه و تسویه حساب با کارفرما، حسابهای مربوطه بسته میشوند:

- انتقال داراییها یا تجهیزات به پروژه دیگر

- آزادسازی ضمانتنامهها

- ارسال گزارش نهایی سود/زیان

نکات طلایی برای موفقیت در فرآیند حسابداری پیمانکاری

- یکپارچگی اطلاعات: همه واحدها (مالی، فنی، اداری) باید از یک سیستم داده مشترک استفاده کنند.

- آموزش مستمر تیم حسابداری: تغییرات استانداردها و قوانین باید بهروز دنبال شود.

- کنترل داخلی قوی: جلوگیری از تقلب یا ثبتهای جعلی.

- استفاده از نرمافزار تخصصی: کاهش خطا و سرعت بخشیدن به فرایندها.

مثال عملی: پروژه ساخت بیمارستان

قرارداد: ساخت بیمارستان ۲۰ هزار مترمربع، مبلغ ۸۰۰ میلیارد ریال، مدت ۲۴ ماه.

- پیشپرداخت: ۱۶۰ میلیارد ریال (۲۰٪ مبلغ قرارداد)

- درصد پیشرفت پس از ۶ ماه: ۲۵٪

- درآمد ثبت شده: ۲۰۰ میلیارد ریال

- هزینههای مستقیم تا این تاریخ: ۱۵۰ میلیارد ریال

- سود ناخالص: ۵۰ میلیارد ریال

فرآیند حسابداری پیمانکاری یک چرخه کامل از ثبت اولیه قرارداد تا بستن حسابهای پروژه را شامل میشود و بدون سیستم استاندارد و هماهنگ، امکان مدیریت شفاف و کارآمد وجود ندارد. اهمیت این فرآیند نهتنها در ثبت اعداد، بلکه در کمک به مدیریت پروژه برای تصمیمگیریهای راهبردی است.

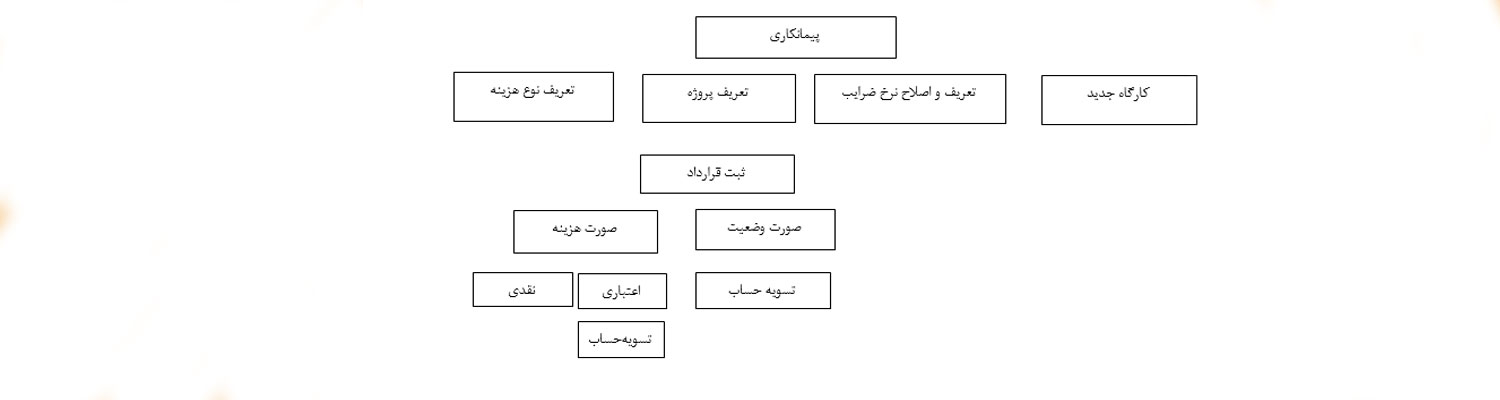

چرخه حسابداری پیمانکاری

نمونهای از چرخه پیمانکاری در یک سیستم حسابداری در شرکتهای پیمانکاری به صورت زیر است:

لیست قراردادهای پیمانکاری را در کجا مشاهده نمائید؟

برای مشاهده، حذف و یا ویرایش قراردادها، وارد سیستم پیمانکاری بشوید و در قسمت فهرست بر روی گزینه “قراردادها” کلیک کرده با انتخاب این گزینه، لیستی از قراردادهای تعریف شده در سیستم به همراه خلاصهای از اطلاعات تعریف شده برای آنها نمایش داده خواهد شد. همینطور با راست کلیک کردن بر روی قرارداد میتوان قرارداد مورد نظر را حذف یا ویرایش نمائید.

حسابداری پیمانکاری و ضمانت نامه

در شرکتهای پیمانکاری ضمانت نامههای گوناگونی با منظورهای گوناگونی دریافت یا پرداخت می گردد که برای ثبت آنها از منوی سمت راست وارد قسمت پیمانکاری بشوید و از قسمت عملیات فرم ضمانت نامه جدید را انتخاب کنید. ماهیت ضمانت نامه بسته به پرداختی یا دریافتی بودن آن را مشخص کنید. بعد از بسته موضوع ضمانت نامه قسمت ” بابت ” مشخص خواهد شد.

نکته : اگر ضمانت نامه پرداختی بابت مناقصه شود در قسمت بابت “شرکت در مناقصه ” را مشخص می نماید پس از آن نوع ضمانت نامه اعم از سفته ، ضمانت نامه بانکی ، سند ملکی یا چک تضمین را مشخص و مناقصه مد نظر را در قسمت مناقصه انتخاب و در آخر مبلغ ، تاریخ تحویل و تاریخ سررسید ضمانت نامه را مشخص خواهید کرد.

نکته : اگر ضمانت نامه پرداختی بابت صدور ضمانت نامه باشد در قسمت بابت “صدور ضمانت نامه بانکی ” را مشخص نمائید بعد از آن نوع ضمانت نامه اعم از سپرده نقدی (برداشت از حساب) ، سپرده نقدی (بلوکه حساب ) ، سفته، سند ملکی یا چک تضمین را مشخص و در قسمت تفصیلی دیگر یک تفصیلی دیگر به اسم شماره ضمانت نامه ایجاد کرده و در این قسمت انتخاب و در آخر مبلغ ، تاریخ تحویل و تاریخ سررسید ضمانت نامه را مشخص کنید.

نکته : اگر ضمانت نامه پرداختی یا دریافتی بابت انجام تعهدات قرارداد باشد در قسمت بابت “انجام تعهدات قرارداد” یا ” پیش

دریافت / علی الحساب ” یا ” پیش پرداخت / علی الحساب” را مشخص نمائید بعد از آن نوع ضمانت نامه اعم از سفته ، ضمانت نامه بانکی ، سند ملکی یا چک تضمین را مشخص و قرارداد مد نظر را در قسمت قرارداد انتخاب کنید و در آخر مبلغ ، تاریخ تحویل و تاریخ سررسید ضمانت نامه را مشخص واهید کرد. ( انواع گزارشات منابع انسانی )

نکته : اگر نوع ضمانت نامه از نوع ضمانت نامه بانکی بوده از تب ضمانت نامههای مرتبط قادر خواهید بود تا ضمانت نامه از بابت ضمانت نامه بانکی مرتبط با این ضمانت نامه را مشخص بفرمائید. کاربرد این موضوع برای زمانی است که برای دریافت ضمانت نامه بانکی از بانک ، بانک صادر کننده بابت صدور این ضمانت نامه یک ضمانت از مجموعه خواستار می شود که توسط تب ضمانت نامههای مرتبط میتوان این دو ضمانت نامه را بهم مرتبط نمائید. (پکیج آموزش حسابداری )

نکته : اما اگر که نوع ضمانت نامه چک تضمین است و کاربر دریافت و پرداخت را داشته باشد قادر خواهد بود تا بعد از صدور ضمانت نامه از گزینه بالای فرم اقدام به صدور اعلامیه پرداخت یا دریافت تضمین مربوط به این ضمانت نامه را صادر کند.

نکته : در حالی که ضمانت نامه مورد نظر تمدید ، تقلیل یا آزاد گردد قادر خواهید بود تا از منوی سمت راست قسمت پیمانکاری قسمت فهرست ضمانت نامهها ، ضمانت نامه مد نظر را پیدا و گزینه ویرایش را انتخاب بفرمائید و در آخر با استفاده از گزینه عملیات اقدام به تمدید، تقلیل یا آزاد کردن ضمانت نامه نمایید و در انتها برای حذف این عملیات میتوان از قسمت تاریخچه عملیات ضمانت نامه عملیات مد نظر را انتخاب و از گزینه ضربدر اقدام به حذف آن عملیات کنید.

استانداردها و قوانین مرتبط با حسابداری پیمانکاری

حسابداری پیمانکاری علاوه بر نیازهای مدیریتی و مالی، باید کاملاً منطبق بر استانداردها و قوانین مالی کشور اجرا شود. این استانداردها، چارچوبی مشخص برای نحوه ثبت درآمد و هزینهها، شناسایی سود و زیان، و ارائه گزارشهای مالی فراهم میکنند. رعایت دقیق این مقررات نهتنها موجب شفافیت اطلاعات میشود، بلکه از بروز مشکلات حقوقی و مالیاتی جلوگیری میکند.

استاندارد حسابداری شماره ۹ ایران

استاندارد شماره ۹، مهمترین مقرره تخصصی برای قراردادهای پیمانکاری در ایران است. این استاندارد به صورت کامل روشهای شناسایی درآمد، ثبت هزینهها، و تهیه صورتهای مالی پروژهها را توضیح میدهد.

هدف استاندارد شماره ۹

- ارائه اطلاعات مالی دقیق در مورد عملکرد قراردادهای بلندمدت.

- ایجاد رویههای هماهنگ برای ثبت حسابها در پروژههای پیمانکاری.

- تسهیل مقایسه عملکرد مالی بین شرکتها و پروژهها.

دامنه کاربرد استاندارد

- همه قراردادهایی که اجرای آنها بیش از یک دوره مالی طول میکشد.

- قراردادهایی که نتیجه نهایی آنها تا زمان اجرای کامل مشخص نیست.

- قراردادهای خدماتی بزرگ که بر اساس پیماننامه اجرا میشوند.

روشهای شناسایی درآمد در استاندارد شماره ۹

۱. روش درصد پیشرفت کار (Percentage of Completion)

درآمد پروژه بر اساس میزان پیشرفت واقعی کار شناسایی میشود. این پیشرفت میتواند بر مبنای:

- هزینههای تحقق یافته نسبت به کل هزینههای برآوردی

- میزان کار انجام شده نسبت به کل کار

- درصد پیشرفت فیزیکی پروژه

مزایا:

- ارائه تصویر واقعی از عملکرد پروژه در طول اجرا.

- امکان کنترل مالی و اصلاح مسیر در پروژههای طولانیمدت.

معایب:

- نیاز به برآورد دقیق هزینهها و پیشرفت کار.

- حساسیت بالا به تغییر هزینه یا قرارداد.

۲. روش تکمیل کار (Completed Contract)

درآمد فقط پس از تکمیل پروژه شناسایی میشود.

مزایا:

- سادگی در محاسبه.

- مناسب برای قراردادهایی که ریسک بالایی دارند یا نتایج قابلپیشبینی نیست.

معایب:

- تأخیر در شناسایی درآمد و سود.

- عدم ارائه تصویر بهروز از عملکرد مالی پروژه در طول اجرا.

استانداردهای بینالمللی (IFRS) و مقایسه با ایران

در استانداردهای بینالمللی IFRS، قراردادهای پیمانکاری تحت استاندارد IAS 11 سابق پوشش داده میشد، اما اکنون در IFRS 15 – درآمد حاصل از قرارداد با مشتریان ادغام شدهاند.

تفاوتهای کلیدی:

- IFRS 15 تأکید بیشتری بر انتقال کنترل به مشتری دارد.

- ایران همچنان روشهای سنتی بر اساس درصد پیشرفت یا تکمیل کار را بهکار میگیرد.

- در IFRS، الزام به افشای دقیق جزئیات قرارداد و تعهدات باقیمانده وجود دارد.

الزامات قانونی مالیاتی در پیمانکاری

ماده ۱۰۴ قانون مالیاتهای مستقیم (با تغییرات اخیر)

- پیمانکاران باید ۵ درصد از مبلغ قرارداد را بهعنوان مالیات علیالحساب پرداخت کنند.

- این مبلغ توسط کارفرما کسر و به اداره مالیات واریز میشود.

- پیمانکار باید مدارک مربوط به این پرداختها را در حسابداری ثبت و نگهداری کند.

سایر الزامات مالیاتی:

- ارائه اظهارنامه عملکرد سالانه شامل جزئیات هر قرارداد.

- رعایت قوانین مربوط به ارزش افزوده در قراردادهای پیمانکاری (۹ درصد مالیات بر ارزش افزوده + عوارض شهرداری).

- نگهداری صورت وضعیتهای تأیید شده بهعنوان سند رسمی درآمد.

مقررات بیمهای مرتبط با پیمانکاری

بیمه تأمین اجتماعی

- پیمانکار موظف است لیست بیمه ماهانه کارکنان پروژه را ارسال و حق بیمه مربوطه را پرداخت کند.

- در قراردادهای عمرانی، نرخ حق بیمه معمولاً معادل ۷٪ تا ۱۷٪ مبلغ قرارداد (بسته به نوع کار و مصالح) برآورد میشود.

- کارفرما معمولاً بخشی از حق بیمه را از صورت وضعیتهای پیمانکار کسر میکند.

الزامات حقوقی و قراردادها

شرایط عمومی پیمان (نشریه شماره ۴۳۱۱)

این سند چارچوب قانونی اجرای پروژههای پیمانکاری در ایران را تعیین میکند. موارد مهم عبارتند از:

- نحوه تنظیم صورت وضعیتها.

- شرایط تعدیل قیمت قرارداد.

- الزامات کیفیت و ایمنی کار.

- ضمانتنامههای مورد نیاز (حسن انجام کار، پیشپرداخت، شرکت در مناقصه).

نحوه اجرای استانداردها و قوانین در عمل

برای اجرای صحیح:

- ثبت قراردادها طبق کد پروژه و شرایط قانونی.

- انتخاب روش شناسایی درآمد مطابق استاندارد شماره ۹.

- محاسبه و ثبت مالیات علیالحساب و ارزش افزوده.

- نگهداری پرونده بیمه پروژه.

- تهیه گزارشات دورهای مورد نیاز برای کارفرما و سازمانهای قانونی.

مثال عملی: اجرای استانداردها در پروژه سدسازی

قرارداد: ساخت سد به مبلغ ۱٫۵۰۰ میلیارد ریال، مدت ۳۶ ماه.

- روش شناسایی درآمد: درصد پیشرفت.

- مالیات علیالحساب: ۵٪ = ۷۵ میلیارد ریال.

- حق بیمه: ۱۵٪ مبلغ قرارداد = ۲۲۵ میلیارد ریال.

- ثبت ضمانتنامهها: ۱۰٪ حسن انجام کار، ۲۰٪ پیشپرداخت.

- ارائه گزارش پیشرفت و درآمد به سازمان امور مالیاتی هر ۶ ماه.

چالشها در اجرای قوانین و استانداردها

- برآورد اشتباه پیشرفت کار

- عدم هماهنگی بین گزارشات مالی و فنی

- تأخیر در پرداخت مالیات یا بیمه که میتواند منجر به جرایم مالی شود.

- تغییرات مقررات مالیاتی یا بیمهای در طول اجرای پروژه.

استانداردها و قوانین حسابداری پیمانکاری ستون فقرات مدیریت مالی پروژهها هستند. بدون رعایت دقیق این چارچوبها، حتی پروژههای سودآور ممکن است با بحرانهای مالیاتی، بیمهای یا حقوقی مواجه شوند. ترکیب دانش فنی حسابداری، شناخت کامل مقررات ایران، و آگاهی از استانداردهای بینالمللی، رمز موفقیت حسابداران پیمانکاری است.

گزارشات مالی قابل استخراج در حسابداری پیمانکاری

یکی از مهمترین ابزارهای کنترل و مدیریت پروژههای پیمانکاری، گزارشات مالی دقیق و بهروز است. این گزارشها نهتنها عملکرد فعلی پروژه را نشان میدهند، بلکه به مدیران امکان پیشبینی آینده، کنترل هزینهها، و اتخاذ تصمیمات راهبردی را میدهند.

در حسابداری پیمانکاری، به دلیل ماهیت چندمرحلهای و طولانیمدت قراردادها، تنوع گزارشات بالاست و هر نوع گزارش هدف مشخصی را دنبال میکند.

اهمیت گزارشات مالی در پیمانکاری

- کنترل بودجه: شناسایی انحرافات از برنامه هزینهکرد.

- مدیریت نقدینگی: اطلاع از زمانهای کمبود یا مازاد منابع مالی.

- پیشبینی سود/زیان: تعیین روند عملکرد و احتمال تغییرات.

- ایجاد شفافیت: ارائه دادههای معتبر به کارفرما و سازمانهای قانونی.

- پشتیبانی از تصمیمگیری: بر اساس اطلاعات واقعی مالی و فنی.

انواع گزارشات مالی قابل استخراج

۱. گزارش صورت وضعیت پروژه

تعریف: صورتحسابی که پیمانکار بر اساس پیشرفت کار تهیه و به کارفرما ارائه میدهد.

محتوا:

- درصد پیشرفت فیزیکی یا مالی پروژه

- مبلغ قابل پرداخت تا تاریخ گزارش

- مقایسه با مبلغ کل قرارداد

- تأییدیه بخش فنی و ناظر پروژه

کاربرد:

شالوده دریافت مبالغ پروژه، و اصلیترین سند درآمدی برای شناسایی سود.

۲. گزارش جریان نقدی پروژه (Cash Flow Report)

تعریف: نشاندهنده ورود و خروج نقدینگی در پروژه در بازه زمانی مشخص.

اجزای اصلی:

- ورودیها: پیشپرداختها، مبالغ دریافتی از کارفرما، فروش تجهیزات اضافی.

- خروجیها: حقوق کارکنان، خرید مصالح، اجاره ماشینآلات، پرداخت بیمه و مالیات.

مزایا:

- کمک به تشخیص زمانهای بحران نقدینگی.

- برنامهریزی پرداختها و دریافتها.

۳. گزارش سود و زیان پروژه

تعریف: محاسبه درآمدها، هزینهها، و سود یا زیان پروژه در یک دورهای مشخص یا در کل پروژه.

اجزای کلیدی:

- درآمد شناسایی شده بر اساس استاندارد شماره ۹

- هزینههای مستقیم و غیرمستقیم

- هزینههای مالی (بهره وامها، جرایم)

- سود خالص یا زیان

۴. گزارش بودجه و انحرافات آن

تعریف: مقایسه هزینههای واقعی با برآوردهای اولیه (بودجه) برای هر بخش پروژه.

محتوا:

- بودجه مصوب هر آیتم

- هزینه واقعی ثبت شده

- درصد انحراف و دلایل آن

اهمیت:

بلافاصله مشخص میکند کدام بخشها بیش از حد بودجه هزینه کردهاند و نیاز به کنترل دارند.

۵. گزارش موجودی مصالح و تجهیزات

تعریف: لیست کامل مصالح، تجهیزات، و ماشینآلات موجود در پروژه به همراه ارزش ریالی آنها.

کاربرد:

- کنترل مصرف مصالح

- جلوگیری از سرقت یا اتلاف تجهیزات

- تعیین ارزش موجودی در حسابداری و گزارش مالی

۶. گزارش ضمانتنامهها

تعریف: وضعیت همه ضمانتنامههای موجود، شامل مبلغ، تاریخ صدور، تاریخ انقضا و شرایط آزادسازی.

انواع ضمانتنامه:

- حسن انجام کار

- پیشپرداخت

- شرکت در مناقصه

اهمیت:

پیگیری وضعیت ضمانتنامهها برای جلوگیری از بلوکه شدن بیمورد منابع مالی.

৭. گزارش مالیات و بیمه پروژه

تعریف: حاوی جزئیات پرداختهای مالیاتی و بیمهای مرتبط با پروژه.

محتوا:

- مالیات علیالحساب (ماده 104)

- ارزش افزوده پرداخت شده

- حق بیمه کارگران و کارکنان پروژه

- جرایم احتمالی

۸. گزارش پیشبینی تکمیل پروژه (Forecast Report)

تعریف: نمای تحلیلی از زمان و هزینه مورد نیاز برای تکمیل پروژه بر اساس وضعیت فعلی.

کاربرد:

- برآورد هزینههای باقیمانده

- پیشبینی تاریخ تحویل

- اطلاعرسانی به کارفرما و ناظر

۹. گزارش تلفیقی پروژهها

تعریف: در شرکتهای پیمانکاری چندپروژهای، خلاصه عملکرد مالی همه پروژهها در یک گزارش.

مزیت:

- تصمیمگیری در تخصیص منابع بین پروژهها

- بررسی سودآوری کل شرکت در بازه زمانی مشخص

۱۰. گزارشهای قانونی و حسابرسی

تعریف: گزارشهای آماده ارائه به سازمان امور مالیاتی، بیمه، و حسابرس قانونی.

ویژگی:

- باید مطابق فرمت استاندارد سازمان مربوطه باشد.

- اغلب شامل مستندات و ضمائم متعدد میشود.

نکات کلیدی برای تهیه گزارشات مالی پیمانکاری

- یکپارچهسازی دادهها: همه اطلاعات مالی و فنی باید در یک سیستم ثبت شوند.

- بروز رسانی منظم: گزارشها باید بر اساس زمانبندی پروژه تهیه شوند.

- استانداردسازی قالب گزارش: استفاده از فرمت ثابت برای سهولت مقایسه.

- افزودن تحلیلهای مدیریتی: صرفاً عدد ارائه ندهید، تحلیل و پیشنهاد هم اضافه کنید.

- پشتیبانگیری از گزارشات: جهت جلوگیری از از دست رفتن اطلاعات.

مثال عملی: گزارش جریان نقدی پروژه ساخت پل

پروژه: پل بزرگ شهری – مبلغ قرارداد: ۵۰۰ میلیارد ریال – مدت: ۱۸ ماه

| دوره | ورودی نقدی | خروجی نقدی | مانده نقدی |

|---|---|---|---|

| ماه ۱ | ۵۰ میلیارد | ۳۰ میلیارد | ۲۰ میلیارد |

| ماه ۲ | ۲۰ میلیارد | ۴۰ میلیارد | ۰ |

| ماه ۳ | ۴۰ میلیارد | ۳۵ میلیارد | ۵ میلیارد |

تحلیل:

در ماه دوم، کمبود نقدی وجود داشته که با افزایش دریافتی در ماه سوم برطرف شده است. این گزارش مدیر پروژه را مجبور به مذاکره برای دریافت پیشپرداخت اضافه میکند.

گزارشات مالی در حسابداری پیمانکاری صرفاً سند ثبت نیستند، بلکه ابزاری قدرتمند برای مدیریت هوشمند پروژهها محسوب میشوند.

از گزارش صورت وضعیت گرفته تا پیشبینی تکمیل پروژه، هر کدام اطلاعاتی حیاتی برای تصمیمگیری و جلوگیری از بحرانهای مالی ارائه میدهند. شرکتهای پیمانکاری که سیستم گزارشدهی قوی دارند، نهتنها عملکرد بهتری دارند، بلکه اعتماد بیشتری از کارفرما و نهادهای قانونی کسب میکنند.

چالشها و ریسکهای مالی در حسابداری پیمانکاری

حسابداری پیمانکاری به دلیل پیچیدگی قراردادها، طول اجرای پروژهها و تعدد عوامل مؤثر، همواره در معرض چالشها و ریسکهای مالی متعددی قرار دارد. این ریسکها میتوانند سودآوری پروژه را کاهش دهند، زمان تحویل را به تعویق بیندازند، یا حتی منجر به زیانهای سنگین شوند.

درک و مدیریت این چالشها، وظیفهای حیاتی برای حسابداران، مدیران پروژه و مدیران مالی شرکتهای پیمانکاری است.

۱. تأخیر در پرداختها

یکی از رایجترین مشکلات پیمانکاران، دریافت دیرهنگام صورتوضعیتها یا پیشپرداختها از کارفرماست.

علل:

- تأخیر در تأیید کار توسط ناظر یا کارفرما

- وجود بروکراسی اداری

- مشکلات نقدینگی کارفرما

راهکار:

- درج بندهای الزامآور زمانبندی پرداخت در قرارداد

- پیگیری منظم و مستند از طریق مکاتبات رسمی

- مدیریت نقدینگی با پیشبینی تأخیرها

۲. افزایش غیرمنتظره هزینهها

علل اصلی:

- تورم قیمت مصالح

- تغییر نرخ ارز برای تجهیزات وارداتی

- افزایش هزینه نیروی انسانی یا بیمه

راهکار:

- پیشبینی بودجه اضطراری (Contingency Budget)

- قراردادهای خرید بلندمدت برای مصالح اصلی

- استفاده از روشهای تثبیت قیمت با تأمینکنندگان

۳. تغییرات در محدوده کار (Scope Change)

در طول پروژه ممکن است کارفرما درخواست تغییرات اساسی کند.

مثال: اضافه کردن طبقات در ساختمان یا تغییر طراحی سازه.

تأثیر:

- افزایش هزینهها و زمان اجرا

- لزوم تجدیدنظر در برنامه مالی و درآمد شناسایی شده

راهکار:

- تنظیم دقیق بخش تغییرات قرارداد (Change Order Clause)

- ثبت همه تغییرات با تأیید رسمی کارفرما

۴. ریسکهای بیمهای و مسئولیت حقوقی

پروژههای عمرانی و صنعتی همیشه با ریسکهای ایمنی همراهاند.

انواع ریسک:

- حوادث کارگاهی

- خسارت به اموال شخص ثالث

- خرابی تجهیزات اجارهای

راهکار:

- بیمه کامل پروژه شامل بیمه مسئولیت و تجهیزات

- ثبت دقیق هزینههای بیمه و مقایسه با پوششها

- آموزش ایمنی مستمر کارکنان

۵. مشکلات در شناسایی درآمد

حسابداری پیمانکاری نیازمند انتخاب دقیق روش شناسایی درآمد (درصد پیشرفت یا تکمیل کار) است.

چالش:

- برآورد نادرست هزینههای کل پروژه

- تغییرات در برنامه اجرایی که پیشرفت واقعی را تحتتأثیر قرار میدهد

راهکار:

- همکاری نزدیک تیم مالی با بخش فنی

- استفاده از نرمافزارهای مدیریت پروژه برای ثبت دقیق پیشرفت

۶. عدم انطباق با استانداردها و قوانین

خطا یا بیتوجهی به استاندارد حسابداری شماره ۹ یا قوانین مالیاتی میتواند جریمه یا اختلافهای حقوقی ایجاد کند.

مثال:

- عدم کسر یا پرداخت مالیات علیالحساب طبق ماده ۱۰۴

- گزارش نادرست صورتوضعیتها به بیمه

راهکار:

- آموزش مداوم تیم مالی در زمینه قوانین بهروز

- ممیزی داخلی دورهای

۷. فساد یا ثبتهای جعلی

در شرکتهای بزرگ یا پروژههای چندمیلیاردی، خطر سوءاستفاده مالی وجود دارد.

راهکار:

- ایجاد کنترلهای داخلی سختگیرانه

- تفکیک وظایف ثبت هزینهها و تأیید پرداختها

- بررسی ناگهانی حسابها

۸. بحران نقدینگی در میانه پروژه

حتی پروژههای سودآور ممکن است به دلیل عدم تطابق جریان نقدی با مخارج جاری، متوقف شوند.

راهکار:

- پیشبینی جریان نقدی و بهروزرسانی ماهانه

- مذاکره برای دریافت پیشپرداخت بزرگتر

- استفاده از تسهیلات بانکی کوتاهمدت با نرخ مناسب

۹. ریسک نوسانات ارز

پروژههایی که به تجهیزات یا مواد وارداتی وابستهاند، از جهش قیمت ارز آسیب میبینند.

راهکار:

- خرید پیشاپیش مواد وارداتی

- قراردادهای ارزی با نرخ تثبیتشده

- تنوع در منابع تأمین

۱۰. ریسکهای سیاسی و اقتصادی

پروژههای بلندمدت ممکن است تحتتأثیر تغییرات سیاستهای اقتصادی یا منطقهای قرار گیرند.

راهکار:

- تحلیل محیطی قبل از عقد قرارداد

- قراردادهای قابل انعطاف برای تغییر شرایط

- حفظ ذخیره مالی کافی برای شرایط اضطراری

مطالعه موردی: پروژه احداث نیروگاه

مشکل: افزایش ۳۰٪ هزینه تجهیزات خارجی به دلیل تحریمها و تغییر نرخ ارز.

اقدامات:

- مذاکره برای تعدیل قیمت با کارفرما

- استفاده از تجهیزات جایگزین داخلی

- بازطراحی بخشی از پروژه برای کاهش وابستگی به واردات

چالشها و ریسکهای مالی در حسابداری پیمانکاری اجتنابناپذیر هستند، اما با اجرای نظام مدیریت ریسک فعال، پایش مستمر و استفاده از ابزارهای حرفهای، میتوان اثرات آنها را به حداقل رساند. شرکتهای موفق پیمانکاری معمولاً تیمی یکپارچه از مدیران مالی، فنی و حقوقی دارند تا هر چالش را پیش از تبدیل شدن به بحران کنترل کنند.

نرمافزارها و ابزارهای کاربردی در حسابداری پیمانکاری

پروژههای پیمانکاری، به دلیل حجم بالای دادهها و پیچیدگی فرآیندهای مالی، بدون استفاده از نرمافزارهای تخصصی بهسختی قابل مدیریت هستند. امروزه ابزارهای حسابداری و مدیریت پروژه، نهتنها سرعت ثبت و پردازش اطلاعات را افزایش میدهند، بلکه با تحلیلهای دقیق، امکان تصمیمگیری هوشمندانهتر را فراهم میسازند.

در این بخش به معرفی، بررسی و مقایسه مهمترین نرمافزارها و ابزارهای کاربردی در حسابداری پیمانکاری خواهیم پرداخت، همراه با مثالهای عملی از نحوه استفاده آنها.

۱. ویژگیهای کلیدی نرمافزار حسابداری پیمانکاری

برای آنکه نرمافزار به نیازهای پیمانکاری پاسخ دهد، باید ویژگیهای زیر را داشته باشد:

- پشتیبانی از ثبت چند پروژه بهطور همزمان

- کدگذاری پروژهها و قراردادها برای ردیابی سریع تراکنشها

- امکان ثبت و پیگیری صورتوضعیتها بر اساس درصد پیشرفت

- ماژول مدیریت ضمانتنامهها

- گزارشگیری دورهای و تحلیلی

- سازگاری با قوانین مالیاتی و استاندارد شماره ۹

۲. نرمافزارهای بومی ویژه بازار ایران

الف) تدبیر پیمانکاری

مزایا:

- طراحی شده مخصوص شرکتهای پیمانکاری

- ماژولهای جداگانه برای پروژه، مالیات، بیمه، ضمانتنامه

- گزارشهای تحلیلی انحراف هزینه

مثال کاربرد: پروژه عمرانی بزرگ با ۵ پیمان فرعی، استفاده از ماژول تلفیق گزارشات برای کنترل کل پروژه.

ب) حسابداری هلو – نسخه پیمانکاری

مزایا:

- رابط کاربری ساده و قابل یادگیری

- پشتیبانی از ثبت پیشپرداخت، هزینه مصالح، دستمزد

- قابلیت اتصال به بارکدخوان برای مدیریت موجودی

معایب:

- محدودیت در گزارشگیری پیشرفته

- مناسبتر برای پروژههای کوچک و متوسط

ج) پارمیس پرو پیمانکاری

ویژگیها:

- ثبت قرارداد و درصد پیشرفت

- گزارش جریان نقدی و بودجه انحرافی

- امکان تعریف گروههای هزینه و درآمد

۳. نرمافزارهای بینالمللی

الف) SAP ERP – ماژول پروژه (PS)

مزیت اصلی: یکپارچهسازی کامل مالی، فنی، و لجستیکی پروژه.

کاربرد: پروژههای چندملیتی یا قراردادهای صنعتی بزرگ.

ب) Microsoft Dynamics 365 Project Operations

ویژگیها:

- دنبالکردن دقیق هزینه و درآمد هر فاز پروژه

- اتصال مستقیم به نرمافزارهای آفیس و Power BI برای تحلیل پیشرفته

- مناسب برای شرکتهای مشاوره مهندسی و پروژههای خدماتی

ج) Primavera P6 + سیستمهای مالی جانبی

Primavera P6 یک ابزار مدیریت پروژه است که میتوان آن را با نرمافزارهای حسابداری ترکیب کرد تا تصویر کامل از زمانبندی و هزینهها بهدست آید.

۴. ابزارهای مکمل برای گزارشگیری و تحلیل

Power BI

کاربرد: تحلیل دادههای پروژه با داشبوردهای تعاملی.

مزایا:

- اتصال مستقیم به پایگاه داده نرمافزار حسابداری

- طراحی گزارشهای سفارشی برای مدیران ارشد

Excel حرفهای با ماکرو

بسیاری از حسابداران همچنان اکسل را به عنوان ابزار مکمل استفاده میکنند، مخصوصاً برای:

- محاسبات اختصاصی پروژه

- تهیه مدلهای پیشبینی مالی

- ادغام دادههای چند سیستم مختلف

۵. اتوماسیون مستندات و ارتباطات

Google Workspace / Microsoft Teams

برای مدیریت ارتباط تیم مالی، فنی، و اجرایی پروژه:

- ذخیره اسناد قرارداد در فضای ابری

- بهروزرسانی دادهها در زمان واقعی

- کاهش خطای انتقال اطلاعات

۶. معیارهای انتخاب نرمافزار مناسب

- اندازه پروژه و شرکت: نرمافزارهای ERP برای پروژههای بزرگ، نسخههای سبک برای پروژههای کوچک.

- بودجه نرمافزار: توجه به هزینه خرید، پیادهسازی، و آموزش.

- پشتیبانی و بهروزرسانی: دسترسی به خدمات پس از فروش و تطابق با قوانین جدید.

- امکان یکپارچهسازی: اتصال با سیستمهای مدیریت پروژه یا منابع انسانی.

۷. چالشهای پیادهسازی نرمافزار در پیمانکاری

- مقاومت کارکنان در برابر تغییر سیستم

- نیاز به آموزش تخصصی

- انتقال دادههای قدیمی به سیستم جدید

- اطمینان از امنیت دادهها

مثال عملی: استفاده از SAP ERP در پروژه پالایشگاه

ویژگی اجرا:

- تعریف WBS (ساختار شکست پروژه)

- ثبت هزینه هر بخش

- گزارش پیشرفت و تطابق آن با بودجه

- اتصال به سیستم خرید برای کنترل تأمین مواد

راهکار موفقیت در استفاده از ابزارها

- شروع با پروژه آزمایشی

- آموزش گام به گام کاربران

- پایش مستمر نتایج و تنظیم سیستم با نیازهای واقعی

- بهروزرسانی نرمافزار بر اساس تغییرات قوانین و استانداردها

نرمافزارها و ابزارهای حسابداری پیمانکاری، ستون فقرات مدیریت مالی پروژهها محسوب میشوند. انتخاب صحیح و استفاده درست از آنها میتواند زمان و هزینه پروژه را بهینه کند، ریسکهای مالی را کاهش دهد، و شفافیت اطلاعات را برای مدیران و کارفرما ارتقاء دهد.

روشهای بهینهسازی مالی در پروژههای پیمانکاری

بهینهسازی مالی در پروژههای پیمانکاری، هنر استفاده حداکثری از منابع موجود برای دستیابی به بهترین نتایج اقتصادی است. این امر شامل کاهش هزینهها، افزایش درآمد، مدیریت نقدینگی، و ارتقاء کارایی فرآیندهای مالی میشود. در شرایط رقابتی امروز، پیمانکارانی موفقتر عمل میکنند که علاوه بر اجرای فنی قوی، عملکرد مالی پروژه را نیز بهینه کنند.

۱. بودجهریزی علمی و دقیق

بودجهریزی پایه بهینهسازی مالی است. یک بودجه دقیق:

- هزینههای مستقیم و غیرمستقیم را تفکیک میکند

- دارای بخش بودجه اضطراری (Contingency Budget) است

- با درصد پیشرفت واقعی پروژه تطابق دارد

ابزارهای پیشنهادی: نرمافزارهای ERP و ماژول بودجهریزی پروژه

۲. بهکارگیری روشهای کنترل هزینه

- Cost Control Charts برای رصد لحظهای هزینهها

- مقایسه بودجه مصوب با هزینه واقعی در پایان هر فاز

- شناسایی انحرافات و اقدام فوری برای اصلاح

مثال: کاهش ضایعات مصالح با آموزش کارگران و مدیریت انبار

۳. مدیریت نقدینگی هوشمندانه

- پیشبینی جریان نقدی ماهانه

- مذاکره برای دریافت پیشپرداخت بیشتر از کارفرما

- تأخیر در پرداختهای غیرضروری تا زمان مناسب

تکنیک: Cash Buffer — ایجاد یک ذخیره نقدی معادل دو ماه هزینههای جاری پروژه

۴. تنوعبخشی به منابع درآمد

پیمانکار میتواند علاوه بر درآمد اصلی پروژه:

- خدمات مشاوره فنی ارائه دهد

- تجهیزات یا ماشینآلات مازاد را اجاره دهد

- مواد اضافه را به فروش برساند

۵. استفاده از فناوریهای نوین

- سیستمهای مدیریت پروژه آنلاین (مثل Primavera Cloud)

- نرمافزارهای حسابداری ابری برای دسترسی سریع به دادهها

- تحلیل دادهها با Power BI برای پیشبینی ریسکها

۶. قراردادهای هوشمند با تأمینکنندگان

- خرید بلندمدت با قیمت ثابت

- شرط تعدیل قیمت در صورت تغییر شاخصهای اقتصادی

- انتخاب تأمینکنندگان با سابقه خوشحسابی

۷. کاهش هزینههای تأمین

- خرید گروهی مصالح با پیمانکاران دیگر

- مذاکره برای تخفیف به دلیل حجم خرید

- استفاده از مصالح جایگزین با کیفیت معادل

۸. ارتقاء بهرهوری نیروی انسانی

- آموزش فنی برای کاهش دوبارهکاری

- تشویق مالی کارکنان بر اساس عملکرد

- استفاده هوشمندانه از پیمانهای فرعی برای بخشهای خاص

۹. برنامهریزی مالی بلندمدت

- تدوین برنامه ۵ ساله سرمایهگذاری

- پیشبینی بازار و نرخ تورم

- ذخیره سود پروژهها برای توسعه آینده

۱۰. ممیزی داخلی و پایش مستمر

- بررسی دورهای قراردادها، هزینهها و درآمدها

- شناسایی فرصتهای کاهش هزینه یا افزایش سود

- استفاده از گزارشات تحلیلی برای تصمیمگیری سریع

مطالعه موردی: پروژه ساخت پل شهری

چالش: افزایش ۱۵٪ هزینه مصالح نسبت به بودجه اولیه

راهکارها:

- جایگزینی بخشی از فولاد وارداتی با تولید داخلی

- مذاکره مجدد با تأمینکننده بتن برای تخفیف حجمی

- استفاده از روش بتنریزی پیوسته برای کاهش هدررفت

نتیجه: کاهش انحراف هزینه به ۵٪ و صرفهجویی ۳ میلیارد ریال

بهینهسازی مالی در پروژههای پیمانکاری نیازمند نگاه جامع به تمامی مراحل پروژه است؛ از تأمین مصالح و مدیریت نقدینگی گرفته تا کنترل هزینه و تنوعبخشی به منابع درآمد. شرکتهایی که این روشها را سیستماتیک اجرا میکنند، نهتنها در پروژههای فعلی موفقترند، بلکه جایگاه رقابتی خود را در بازار آینده نیز تثبیت میکنند.

استراتژیهای مدیریت منابع در حسابداری پیمانکاری

مدیریت منابع در پروژههای پیمانکاری یک وظیفه کلیدی است که مستقیماً بر عملکرد مالی و موفقیت پروژه تأثیر میگذارد. منابع در اینجا شامل نیروی انسانی، ماشینآلات و تجهیزات، مواد و مصالح، زمان و سرمایه مالی است. حسابداری پیمانکاری با پایش دقیق مصرف منابع، ارزیابی بهرهوری، و ارائه گزارشات تحلیلی، نقش محوری در مدیریت صحیح این عوامل ایفا میکند.

۱. شناسایی و دستهبندی منابع پروژه

برای مدیریت مؤثر، ابتدا باید منابع موجود شناسایی و طبقهبندی شوند:

- منابع انسانی: کارگران، مهندسان، مدیران پروژه

- منابع مادی: مصالح، ابزارهای مصرفی، تجهیزات سنگین

- منابع مالی: بودجه مصوب، سرمایه در گردش، نقدینگی

- منابع زمانی: بازههای زمانی اجرا، مهلت قرارداد

۲. برنامهریزی استفاده از منابع

- ایجاد جدول زمانبندی مصرف منابع براساس فازهای پروژه

- تخصیص نیروی کار به فعالیتهای اولویتدار

- تعیین حد مصرف مواد برای کاهش اتلاف

ابزارهای پیشنهادی: MS Project، Primavera P6، یا ماژولهای مدیریت پروژه در نرمافزارهای ERP

۳. بهینهسازی نیروی انسانی

- آموزش تخصصی برای افزایش راندمان

- پرداخت پاداش عملکرد (Performance Bonus)

- استفاده از تیمهای چندمهارتی برای کاهش نیاز به نیروهای اضافی

۴. مدیریت مواد و مصالح

- خرید بهموقع بر اساس نیاز واقعی، نه پیشبینی بیش از حد

- استفاده از سیستم Just-In-Time برای تحویل مصالح

- کنترل موجودی و ثبت خروجی واقعی از انبار

مثال: در پروژه ساختمان، تحویل میلگرد فقط چند روز قبل از عملیات آرماتوربندی جهت جلوگیری از زنگزدگی

۵. بهرهگیری بهینه از تجهیزات

- برنامهریزی تعمیرات پیشگیرانه (Preventive Maintenance)

- اجاره تجهیزات در صورت عدم استفاده بلندمدت

- بهکارگیری سنسورهای پایش عملکرد برای ماشینآلات بزرگ

۶. مدیریت منابع مالی

- تخصیص بودجه به بخشهای پربازده

- سرمایهگذاری نقدینگی مازاد در ابزارهای مالی کوتاهمدت

- کنترل هزینههای سربار و جلوگیری از هزینههای غیرضروری

۷. تلفیق مدیریت منابع با حسابداری پروژه

حسابداری پیمانکاری باید:

- هزینه مصرف منابع را در هر فعالیت ثبت کند

- مقایسه هزینه واقعی مصرف منابع با بودجه برنامهریزی شده انجام دهد

- گزارش بهرهوری تهیه و به مدیران ارائه دهد

۸. استفاده از شاخصهای کلیدی عملکرد (KPIs)

شاخصهای مهم در مدیریت منابع شامل:

- بهرهوری نیروی انسانی

- درصد اتلاف مواد

- درصد استفاده از ظرفیت تجهیزات

- هزینه منابع مصرفشده/مجموع بودجه

۹. رویکرد پایدار در مدیریت منابع

- استفاده از مصالح دوستدار محیطزیست

- کاهش مصرف انرژی

- بازیافت مواد قابل استفاده مجدد

۱۰. مطالعه موردی: پروژه احداث سد

چالش: اتلاف بالای مصالح و زمان به دلیل مدیریت ضعیف انبار

راهکارها:

- ایجاد سیستم بارکد برای ردیابی مصالح

- آموزش پرسنل انبار

- برنامهریزی خرید بر اساس نمودار پیشرفت واقعی

نتیجه: کاهش ۲۰٪ هزینه مصالح و کوتاه شدن زمان تحویل پروژه به میزان ۲ ماه

مدیریت منابع در حسابداری پیمانکاری، فراتر از ثبت اعداد و هزینههاست؛ این فرآیند باید با نگاه تحلیلی و آیندهنگر انجام شود تا بهرهوری بالا و هزینههای کنترلشده حاصل گردد. ادغام تکنولوژی با مدیریت منابع میتواند پروژهها را از نظر مالی و عملکردی در موقعیتی برتر قرار دهد.

تکنیکهای پیشبینی مالی در حسابداری پیمانکاری

پیشبینی مالی در پروژههای پیمانکاری، ابزاری حیاتی برای مدیریت ریسک، بهینهسازی منابع و افزایش سودآوری است. این فرآیند با استفاده از دادههای تاریخی، روند بازار، و شرایط قرارداد، به مدیران کمک میکند تصمیمات آگاهانهتری بگیرند و از بحرانهای نقدینگی یا هزینههای پیشبینینشده جلوگیری کنند.

۱. اهمیت پیشبینی مالی در پیمانکاری

- امکان برنامهریزی صحیح جریان نقدی

- پیشگیری از انحراف بودجه

- تصمیمگیری سریع در برابر تغییر شرایط اقتصادی

- افزایش اعتماد کارفرما و سرمایهگذاران

۲. دادههای مورد نیاز برای پیشبینی

- ارقام واقعی هزینهها و درآمدهای گذشته

- درصد پیشرفت واقعی پروژه

- قیمت جاری و پیشبینیشده مصالح و تجهیزات

- نرخ ارز و تورم

- شرایط قرارداد و تغییرات احتمالی در محدوده کار

۳. روشهای رایج پیشبینی مالی

الف) روش سری زمانی (Time Series)

بر مبنای دادههای تاریخی و روندهای گذشته، الگوهای آینده پیشبینی میشوند.

مثال: تحلیل روند هزینه مصالح طی پنج سال گذشته برای محاسبه میانگین رشد سالانه.

ب) روش رگرسیون (Regression Analysis)

برای بررسی رابطه بین متغیرها، مانند هزینه مصالح و نرخ ارز.

کاربرد: پیشبینی هزینه آتی پروژه بر اساس تغییرات نرخ ارز جهانی.

ج) مدلهای بودجهریزی شبیهسازی (Simulation Models)

با استفاده از نرمافزارهای تخصصی، سناریوهای مختلف آزموده میشوند تا اثر عوامل غیرقطعی تحلیل شود.

د) روش ارزش کسبشده (Earned Value Management)

ترکیب دادههای هزینه، زمانبندی و پیشرفت پروژه برای پیشبینی تاریخ تکمیل و میزان هزینه نهایی.

۴. ابزارهای حرفهای پیشبینی

- Primavera P6 (ماژول مالی)

- SAP ERP (ماژول Controlling)

- Excel پیشرفته با فرمولها و ماکروهای اختصاصی

- Power BI برای تحلیل گرافیکی دادهها

۵. ادغام پیشبینی مالی با حسابداری پیمانکاری

حسابداری باید:

- هزینههای واقعی هر فاز را ثبت کند

- درصد پیشرفت واقعی را با برنامه مقایسه نماید

- سناریوهای پیشبینی را بهطور مستمر بهروزرسانی کند

۶. مدیریت عدم قطعیت در پیشبینی

- در نظر گرفتن محدوده خطای پیشبینی

- استفاده از دادههای بهروز در بازههای کوتاهتر

- طراحی بودجه اضطراری بر اساس نتایج پیشبینی

۷. سناریونویسی مالی پروژه

ایجاد چندین سناریو شامل:

- سناریوی خوشبینانه (Optimistic)

- سناریوی بدبینانه (Pessimistic)

- سناریوی واقعی (Realistic)

مثال: در پروژه پل، پیشبینی درآمد و هزینه در سه حالت بر اساس تغییر قیمت فولاد.

۸. استفاده از شاخصهای اقتصادی

- نرخ تورم

- نرخ بهره بانکی

- شاخص قیمت تولیدکننده (PPI)

- شاخص قیمت مصرفکننده (CPI)

۹. مطالعه موردی: پروژه احداث خط مترو

چالش: تغییر نرخ ارز و تورم بالا در تامین تجهیزات وارداتی.

راهکار پیشبینی: استفاده از مدل رگرسیون با دادههای نرخ ارز و تورم ۱۰ سال اخیر و سناریونویسی سهگانه.

نتیجه: قرارداد تأمین بهصورت ارزی با نرخ تثبیتشده و پرداخت مرحلهای برای کاهش ریسک.

۱۰. مزایای استفاده درست از پیشبینی مالی

- کاهش ریسکهای مالی

- بهبود روابط با ذینفعان و بانکها

- افزایش انعطافپذیری پروژه در برابر تغییرات بازار

- تصمیمگیری سریع و مؤثر در بحرانها

پیشبینی مالی در حسابداری پیمانکاری، بهعنوان یک ابزار مدیریت استراتژیک، مسیر موفقیت پروژه را هموار میکند. توجه به دقت دادهها، انتخاب روش مناسب، و استفاده از فناوریهای تحلیلی، کلید دستیابی به پیشبینیهای قابل اعتماد است.

جمعبندی و توصیههای نهایی درباره حسابداری پیمانکاری

حسابداری پیمانکاری به دلیل ماهیت پیچیده قراردادها، طول اجرای پروژهها و تعدد عوامل اقتصادی و حقوقی، یکی از چالشبرانگیزترین شاخههای حسابداری است. موفقیت در این حوزه به تلفیقی از دانش فنی، تسلط بر استانداردها، مدیریت منابع، و توان استفاده از ابزارهای فناوری نیاز دارد.

۱. مرور نکات کلیدی بخشهای پیشین

- استاندارد شماره ۹: انتخاب صحیح روش شناسایی درآمد (درصد پیشرفت یا تکمیل کار) حیاتی است.

- فرآیند حسابداری پیمانکاری: از ثبت قرارداد تا بستن پروژه، باید شفاف و مستند باشد.

- گزارشات مالی: ابزار اصلی تصمیمگیری مدیران و کارفرماست.

- چالشها و ریسکها: شامل تاخیر پرداخت، افزایش هزینهها، نوسانات ارز و عدم انطباق با قوانین.

- ابزارهای نرمافزاری: از ERPهای پیشرفته تا نرمافزارهای بومی برای ایران.

- بهینهسازی مالی: ترکیبی از کنترل هزینه، مدیریت نقدینگی و استفاده هوشمندانه از منابع.

- مدیریت منابع: بهرهوری نیروی انسانی، تجهیزات و مصالح.

- پیشبینی مالی: مدلهای آماری و تحلیلی برای کاهش عدم قطعیت.

۲. اصول طلایی در حسابداری پیمانکاری

اصل شفافیت

تمامی اطلاعات مالی باید قابل ردیابی، مستند و بهروز باشند.

اصل انطباق

رعایت کامل استانداردهای حسابداری و قوانین مالیاتی، بیمهای و قراردادی.

اصل کنترل داخلی

وجود مکانیسمهای نظارتی برای جلوگیری از اشتباهات و سوءاستفادهها.

۳. توصیههای عملی برای پیمانکاران

استفاده از نرمافزار یکپارچه

انتخاب نرمافزاری که همه ماژولهای مالی، فنی و گزارشگیری را پوشش دهد.

آموزش مستمر تیم حسابداری

آشنایی با آخرین تغییرات استانداردها و قوانین داخلی و بینالمللی.

ایجاد بودجه اضطراری

حداقل ۵ تا ۱۰ درصد بودجه پروژه برای ریسکهای پیشبینینشده.

قراردادهای هوشمند با کارفرما و تأمینکنندگان

بندهای تعدیل قیمت، زمانبندی پرداخت، و شرایط تغییر کار.

۴. نقش فناوری در آینده حسابداری پیمانکاری

- حسابداری ابری برای دسترسی سریعتر و امنتر به دادهها

- هوش مصنوعی برای تحلیل پیشبینی هزینهها و جریان نقدی

- بلاکچین برای ثبت قراردادها و تراکنشها با امنیت بالا

۵. اشتباهات رایج که باید اجتناب کرد

- عدم مستندسازی تغییرات پروژه

- کمتوجهی به گزارشات انحراف بودجه

- بهتعویق انداختن ثبت هزینهها

- بیتوجهی به دادههای واقعی هنگام پیشبینی

۶. مطالعه موردی: پروژه مجتمع تجاری بزرگ

مشکل: عدم نظارت مرکزی بر هزینههای پیمانکاران فرعی.

اقدامات: پیادهسازی نرمافزار ERP و آموزش تیم مالی.

نتیجه: شفافیت کامل هزینهها و کاهش ۱۲٪ مخارج کلی.

۷. توصیههای نهایی

- شروع با پروژههای آزمایشی برای اجرای سیستمهای نو

- ارتباط مستمر بین تیم مالی، فنی و حقوقی

- استفاده از مشاوران مالی مستقل برای بررسی دورهای عملکرد

- ارزیابی پروژهها پس از اتمام برای استخراج درسآموختهها

جمعبندی پایانی

حسابداری پیمانکاری، اگر با رویکرد علمی، فناوریهای نوین و مدیریت حرفهای اجرا شود، میتواند به منبعی قدرتمند برای کنترل ریسک، افزایش سود و ایجاد شفافیت تبدیل گردد. پیمانکارانی که در این مسیر سرمایهگذاری کرده و تیم خود را آموزش میدهند، توان رقابت بالاتری در بازار خواهند داشت.

برای مطالعه بیشتر : آموزش حسابداری ویژه بازار کار