نقطه سر به سر تولید

نقطه سر به سر تولید : آستانه سودآوری شرکت های تولیدی

برای دانستن نقطه سربه سر شرکت های تولیدی ابتدا نقطه سربه سر تولید را تعریف می کنیم سپس به اهمیت نقطه سربه سر در یک شرکت تولیدی و نحوه محاسبه و تحلیل سودآوری نقطه سر به سر می پردازیم. . نکته، کارهایی که می توانید در نرم افزار حسابداری تولید انجام دهید.

نقطه سربه سر تولید چیست؟

سربه سر در یک کسب و کار تولیدی مفهوم دستیابی به تعدادی از فروش است که در آن کل درآمد شرکت برابر با کل هزینه های آن است. یعنی شرکت همفهوم نقطه سر به سر در خرده فروشی و شرکت های تولیدی

محاسبه نقطه سر به سر در تمام موسسات تولیدی، خدماتی، بازرگانی و حتی خرده فروشیها نیز اهمیت خاصی دارد. خرده فروشان برای اینکه بدانند چه تعداد فروش داشته باشند تا هزینهها را تامین کرده و به حداقل برسانند، از مفهوم نقطه سربهسر استفاده می کنند. در واحدهای تولیدی نیز تولیدکنندگان برای اینکه بدانند که چه تعداد تولید و فروش داشته باشند تا به سود برسند، از مفهوم نقطهسربهسر استفاده می کنند.یچ سود و زیان ندارد. به عبارت دیگر، نقطه سربه سر تولید، نقطه ای است که تعداد فروش برابر با هزینه پوشش دهی است.

اهمیت نقطه سر به سر تولید در شرکت های تولیدی

محاسبه نقطه سربه سر در یک تجارت تولیدی بسیار مهم است. برای اینکه این شرکت ها سود ببرند و کسب و کار خود را توسعه دهند، می توانند از تجزیه و تحلیل سربه سر استفاده کنند تا مشخص کنند که برای دستیابی به بالاترین سود چقدر باید بفروشند.

کاربرد انتها به انتها شرکت های تولیدی

بدیهی است که هدف همه واحدهای تولیدی دستیابی به حداکثر سود است. برای اینکه این واحدها بدانند چه تعداد فروش می توانند سود بیشتری داشته باشند، از نقطه سربه سر استفاده می کنند. نقطه سربه سر به طور گسترده در شرکت های تولیدی استفاده می شود.

از جمله موارد استفاده از نقطه سر به سر در شرکت تولیدی می توان به این موضوع اشاره کرد که با استفاده از نقطه سر به سر، شرکت تولیدی می تواند پیش بینی کند که تا چه حد می تواند قیمت فروش محصولات خود را کاهش دهد تا کسب و کار انجام دهد. رنج نبردن نقصان، ضرر. یا به چه قیمتی محصولات خود را بفروشید تا حداکثر سود را داشته باشید.

شرکت سازنده با بررسی نقطه سر به سر می تواند بداند که تغییرات قیمت فروش چه تغییراتی در سود آن ایجاد می کند.

هزینه سربه سر تولید

برای محاسبه نقطه سر به سر شرکت های تولیدی باید انواع هزینه ها را دانست تا بتوان نقطه سر به سر را محاسبه کرد.

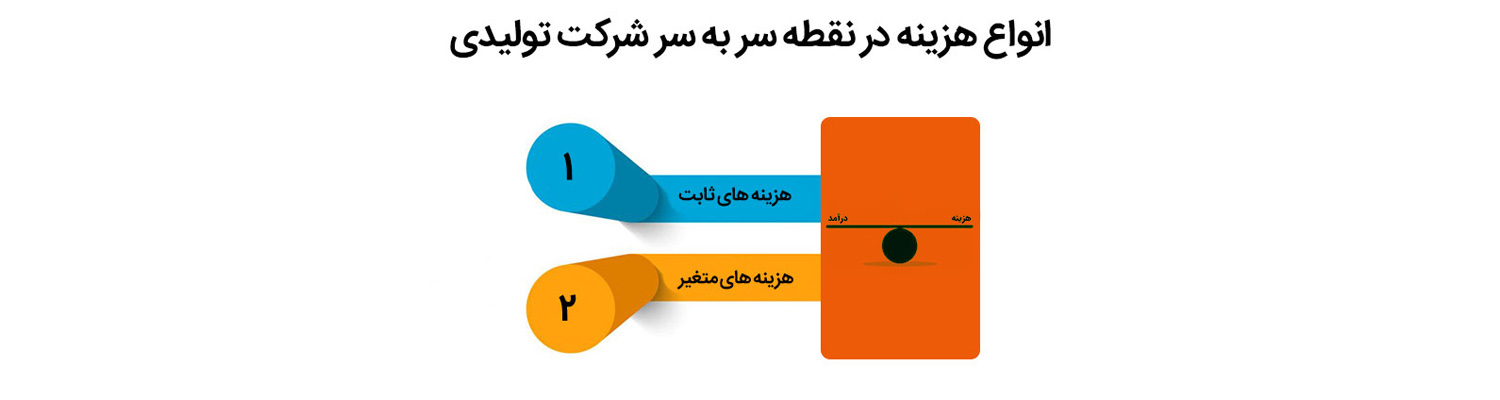

انواع هزینه ها در نقطه سربه سر شرکت سازنده

انواع هزینه ها در نقطه سربه سر تولید عبارتند از:

- هزینه های ثابت

- هزینه های متغیر

هزینه های ثابت: هزینه هایی که با افزایش یا کاهش حجم فروش افزایش یا کاهش نمی یابند. مانند هزینه حقوق کارکنان، هزینه حمل و نقل کارکنان خط تولید. اگر می خواهید بدانید چگونه حقوق کارکنان را محاسبه کنید، حتما مقاله محاسبه حقوق را مطالعه کنید.

هزینه های متغیر: هزینه های متغیر برعکس هزینه های ثابت هستند. یعنی با افزایش یا کاهش حجم فروش، هزینه ها افزایش یا کاهش می یابد. درست مانند هزینه حمل و نقل مواد اولیه، اگر فروش بالا باشد، هزینه حمل و نقل افزایش می یابد.

هزینه نهایی در نقطه سربه سر شرکت سازنده

اگر هزینه ثابت و هزینه متغیر شرکت سازنده را اضافه کنیم، هزینه نهایی در نقطه سربه سر شرکت سازنده به دست می آید. نقطه سربه سر نقطه ای است که درآمد نهایی برابر با هزینه نهایی است.

عوامل موثر بر نقطه سربه سر شرکت سازنده

عوامل مختلفی بر روی نقطه چرخش یک شرکت تولیدی تأثیر دارند. از جمله عوامل موثر بر نقطه سر به سر تولید در یک شرکت تولیدی می توان به قیمت محصول، هزینه های ثابت و هزینه های متغیر اشاره کرد. در ادامه تاثیر هر یک از این عوامل بر نقطه سربه سر مورد بررسی قرار می گیرد.

تغییر نقطه به شرکت تولید نهایی

اگر عوامل موثر بر نقطه سر به سر شرکت تولیدی افزایش یا کاهش یابد، نقطه سربه سر نیز تغییر خواهد کرد. از آنجایی که هدف شرکت کاهش نقطه سر به سر و افزایش سود است، باید هر یک از عوامل موثر بر نقطه سر به سر را تجزیه و تحلیل کنیم تا بدانیم کدام عوامل نقطه سر به سر شرکت های تولیدی را تغییر می دهند.

نقطه نقطه سر به سر تولید را افزایش دهید

عوامل افزایش آستانه سودآوری شرکت تولیدی عبارتند از:

افزایش فروش

افزایش هزینه های تولید

تعمیر تجهیزات

افزایش فروش: زمانی که تقاضا برای محصولات در یک کسب و کار افزایش می یابد، فروش نیز افزایش می یابد. در نتیجه، شرکت باید برای پاسخگویی به تقاضا، تولید را افزایش دهد. این باعث افزایش هزینه های اضافی تولید می شود. افزایش هزینه ها منجر به افزایش نقطه سر به سر شرکت های تولیدی می شود. اگر می خواهید اطلاعات خود را در زمینه ارتباط با مشتریان تکمیل کنید، مطالعه مقاله اصول مشتری مداری را فراموش نکنید.

افزایش هزینه های تولید: در یک نقطه معین، تقاضا برای محصول تغییر نمی کند، بنابراین فروش شرکت ثابت می ماند. اما تغییر برخی هزینه های متغیر مانند افزایش قیمت مواد اولیه یا افزایش حقوق کارکنان منجر به افزایش هزینه ها می شود. این امر آستانه سودآوری شرکت تولیدی را افزایش می دهد.

تعمیر تجهیزات: گاهی اوقات تجهیزات یا ماشین آلات موجود در تجارت خراب می شوند و تولید و فروش را کاهش می دهند. از طرفی هزینه تعمیرات نیز باعث افزایش هزینه ها می شود. این عوامل باعث افزایش آستانه سودآوری شرکت های تولیدی می شود.

نقطه نقطه سر به سر تولید را کاهش دهید

از جمله عواملی که می تواند نقطه سربه سر تولید را کاهش دهد می توان به موارد زیر اشاره کرد:

افزایش قیمت محصولات

تجزیه و تحلیل حاشیه سود

قیمت

برون سپاری

تجزیه و تحلیل هزینه

افزایش قیمت محصولات: شرکت با افزایش قیمت محصولات می تواند نقطه سربه سر خود را کاهش دهد. اگرچه با افزایش قیمت محصولات احتمال از دست دادن مشتریان وجود دارد، اما همچنان افزایش قیمت بهترین راه برای کاهش نقطه سر به سر تولید است.

تجزیه و تحلیل حاشیه سود: تفاوت بین قیمت فروش و قیمت متغیر یک واحد، حاشیه سود را تشکیل می دهد. کسب و کارها باید سعی کنند محصولات خود را با بیشترین حاشیه سود به فروش برسانند. این باعث کاهش نقطه سربه سر می شود.

قیمت گذاری: کسب و کارها باید در قیمت گذاری مراقب باشند. از آنجایی که کاهش قیمت محصولات باعث افزایش نقطه سر به سر شرکت سازنده می شود، این شرکت ها می توانند با استفاده از طرح های مختلف از جمله تخفیف، نقطه سربه سر را کاهش دهند. در نظر داشته باشید که برای قیمت تمام شده تنها قیمت محصول در نظر گرفته می شود، بلکه مواردی که در خلاصه پرونده پرسنلی ثبت می شود مانند رد لیست بیمه، حداقل حقوق پرسنل و … نیز در نظر گرفته می شود. ، همچنین اگر می خواهید بدانید چگونه کالاها را قیمت گذاری کنید باید در نظر گرفته شود. مقاله قیمت گذاری کالا و خدمات را حتما مطالعه کنید.

برون سپاری: با انتخاب برون سپاری می توان هزینه ها را کاهش داد. نتیجه: با کاهش هزینه ها، تولید افزایش می یابد. این باعث کاهش نقطه سربه سر می شود.

تجزیه و تحلیل هزینه: با نگاه کردن به هزینه های تولید، اعم از ثابت و متغیر، شرکت ها می توانند پیش بینی کنند که چگونه می توانند با کاهش هزینه ها بدون آسیب رساندن به کسب و کار خود، از بین بروند.

جدول تکامل نقطه سر به سر تولید با سیر تحول هر یک از عوامل موثر بر نقطه سر به سر تولید به شرح زیر است.

| عامل | تغییرات عامل | تغییرات نقطه سر به سر |

| قیمت فروش محصول | افزایش | کاهش |

| کاهش | افزایش | |

| هزینه متغیر هر واحد محصول | افزایش | افزایش |

| کاهش | کاهش | |

| هزینه های ثابت | افزایش | افزایش |

| کاهش | کاهش | |

| حجم فروش | افزایش | بی تاثیر |

| کاهش | بی تاثیر |

موارد استفاده نقطه به نقطه در شرکت های تولیدی

نقطه پایانی کسب و کار تولیدی در موارد مختلف قابل استفاده است. نقطه سربه سر تجارت تولید مزایا و معایبی دارد. با در نظر گرفتن این مزایا و معایب، می توانید به کاهش نقطه سربه سر و در نتیجه افزایش سود کمک کنید. در ادامه به بررسی برخی از مزایا و معایب سربه سر در کسب و کار تولیدی می پردازیم.

مزایای نقطه سر به سر تولید در مشاغل تولیدی

نقطه سربه سر شرکت تولیدی دارای مزایایی است که مهمترین آنها عبارتند از:

نقطه سربه سر شرکت سازنده ابزار مناسبی است که می توان از آن برای تعیین اهداف شرکت استفاده کرد.

محاسبه سربه سر تولید به شرکت کمک می کند تا میزان سود یا زیان را در سطوح مختلف تولید و فروش محاسبه کند.

نقطه سربه سر شرکت تولیدی می تواند به شرکت در شناسایی هزینه ها از جمله هزینه های ثابت و متغیر کمک کند.

کمک به کسب و کار برای بدست آوردن تعداد دقیق فروش مورد نیاز برای شروع سود، یکی از مزایای شکستن قیمت است.

با محاسبه نقطه سربه سر، شرکت می تواند بداند که چه مقدار سود می تواند از تغییرات در هزینه ها یا قیمت های فروش به دست آورد.

معایب یک تجارت تولیدی

نقطه سربه سر شرکت تولیدی با وجود مزایایی که دارد معایبی نیز دارد. برخی از این معایب حضوری عبارتند از:

تجزیه و تحلیل نقطه سر به سر در یک شرکت تولیدی برای یک محصول واحد استفاده می شود. از طرفی اگر تعداد محصولات زیاد باشد، شرکت در محاسبه نقطه سربه سر دچار مشکل می شود.

نقطه سربه سر با این فرض محاسبه می شود که میزان درآمد و هزینه ها تغییر نمی کند و با تغییرات تولید ثابت می ماند، در حالی که این امکان پذیر نیست.

در تحلیل سربه سر همیشه فرض بر این است که ارقام تولید و فروش ثابت هستند. اگرچه در عمل این امکان وجود ندارد.

ایجاد جدول سر به سر و محاسبه نقطه سر به سر زمان زیادی می برد.

نکات مهم حضوری در شرکت های تولیدی

با توجه به اهمیت نقطه سربه سر شرکت سازنده، باید به تحلیل نقطه سر به سر توجه زیادی کرد. از جمله نکات مهمی که در نقطه سربه سر شرکت تولیدی باید مورد توجه قرار گیرد عبارتند از:

مفروضات نقطه به نقطه شرکت سازنده

مدل سربه سر شرکت سازنده

محدودیت های تحلیل مستقیم

پیش فرض های سربه سر در شرکت های تولیدی

مفروضات مربوط به نقطه سربه سر شرکت تولیدی عبارتند از:

هزینه های ثابت دائمی هستند.

هزینه های متغیر در هر واحد برای مقدار معینی از تولید ثابت است.

تجزیه و تحلیل نقطه سر به سر فقط برای یک محصول قابل استفاده است.

کل تولید برابر با کل فروش است.

قیمت فروش با توجه به سطوح مختلف فعالیت تعیین می شود.

محدودیت های تحلیل مستقیم

تجزیه و تحلیل نقطه به نقطه در یک شرکت تولیدی محدودیت هایی دارد. در میان محدودیت های نقطه شکست شرکت تولید ، می توانیم استناد کنیم:

تجزیه و تحلیل یکنواخت فقط هزینه ها را در نظر می گیرد و هیچ اطلاعاتی در مورد پیش بینی فروش در هنگام تغییر قیمت ها در اختیار ما قرار نمی دهد.

در تجزیه و تحلیل شکست ، هزینه های ثابت ثابت است ، اگرچه با افزایش تولید ، هزینه های ثابت افزایش می یابد.

محاسبات هزینه و درآمد بسیار پیچیده تر از آنچه تجزیه و تحلیل یکنواخت شامل می شود.

یکی دیگر از محدودیت های نقطه سربه سر تولید در بنگاه تولیدی این است که تحلیل نقطه سربه سر تولید در بنگاه تولیدی ارزش پول را در نظر نمی گیرد. در حالی که ارزش پول در طول زمان تغییر می کند.

برخی از هزینه ها نیمه متغیر هستند. یعنی آنها نمی توانند دقیقاً به دو گروه مجزا ، ثابت و متغیر تقسیم شوند.

مطالب مرتبط

پلمپ دفاتر چیست؟

- ارسال شده توسط

admin

مالیات بر عایدی سرمایه چیست

- ارسال شده توسط

اصول حسابرسی چیست

- ارسال شده توسط

کوبرنتیز چیست

- ارسال شده توسط

حسابداری صنعتی چیست؟

- ارسال شده توسط

تفاوت مالیات عملکرد و ارزش افزوده

- ارسال شده توسط

مالیات علی الراس چیست

- ارسال شده توسط

برون سپاری حسابداری

- ارسال شده توسط

مالیات حقوق شغل دوم

- ارسال شده توسط

سوت زنی مالیاتی

- ارسال شده توسط

آموزش حسابداری

- ارسال شده توسط

امنیت نرم افزار ابری و مزایای نرم افزار حسابداری ابری

- ارسال شده توسط