مفروضات حسابداری چیست؟ اصول حسابداری، مفروضات و میثاقهای محدودکننده

مفروضات حسابداری چیست؟ اصول حسابداری، مفروضات و میثاقهای محدودکننده

آیا می دانید اصول و مفروضات حسابداری چگونه گزارشگری مالی را شکل می دهند؟ مفروضات حسابداری به عنوان مبنایی برای تهیه گزارش ها و صورت های مالی شناخته می شوند. شرکت ها برای ارائه صورت های مالی خود مطابق با استانداردهای پذیرفته شده جهانی بر این اصول و مفروضات تکیه می کنند. در این مقاله به اصول حسابداری، مفروضات و بندهای آن پرداخته شده است که مفاهیم اساسی و اساسی در حوزه حسابداری را تشکیل می دهند. این مفاهیم نه تنها به ثبت اطلاعات مالی دقیق و قابل فهم کمک می کند، بلکه در تصمیم گیری های کلان اقتصادی نیز موثر است. در ادامه به اهمیت و کاربرد این اصول در شفاف سازی و استانداردسازی گزارشگری مالی خواهیم پرداخت.

تعریف مفروضات حسابداری؛ مبانی حسابداری تجاری

برای پاسخ به این سوال که مفروضات حسابداری چیست؟ لازم به ذکر است که این مفروضات مفروضات اساسی را تشکیل می دهند که اساس اصول حسابداری، استانداردها و روش های مرتبط را تشکیل می دهند. بهترین نرم افزار حسابداری کسب و کار نیز بر اساس این مفروضات طراحی و توسعه یافته است تا تمامی جنبه های مالی یک کسب و کار را به طور جامع و دقیق پوشش دهد.

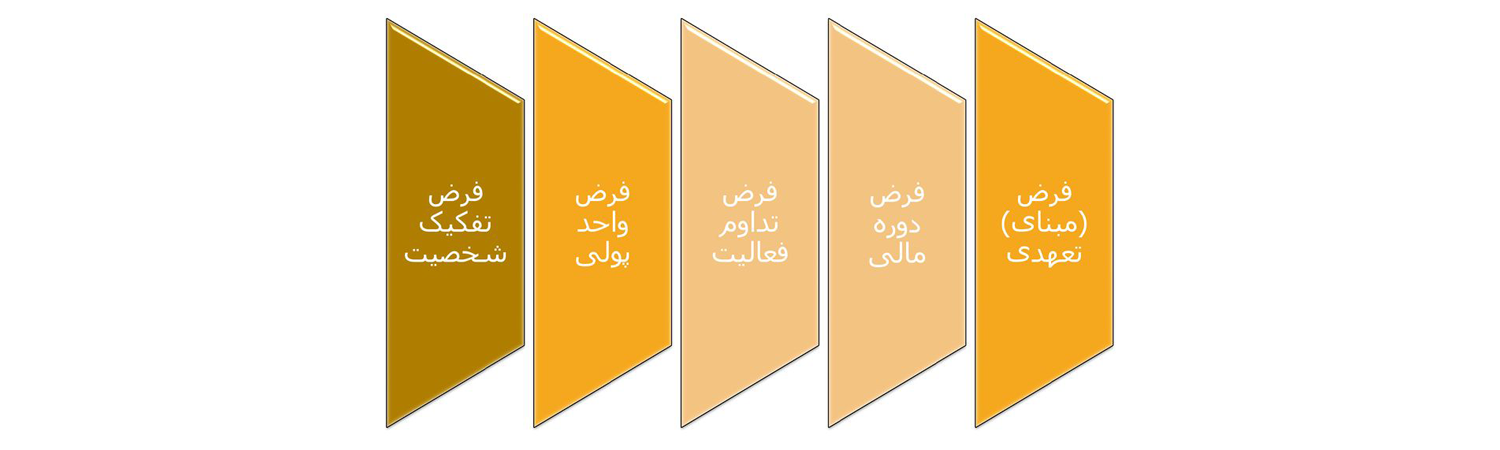

تفکیک شخصیت: تفاوت بین اشخاص حقیقی و حقوقی.

واحد اندازه گیری: استفاده از یک واحد پولی خاص برای ثبت رویدادهای مالی.

حسابداری: ثبت درآمدها و هزینه ها در زمان وقوع، نه هنگام انتقال وجه نقد.

تداوم فعالیت: فرض بر این است که کسب و کار به صورت تداوم فعالیت ادامه خواهد داشت.

دوره مالی: تعیین دوره مشخص برای گزارشگری مالی.

در ادامه به تعریف انواع مفروضات حسابداری که جزء مفروضات اساسی حسابداری می باشد و نقش آنها در بهبود فرآیندهای مالی می پردازیم.

آشنایی بیشتر با این موضوع که مفروضات حسابداری چیست؟

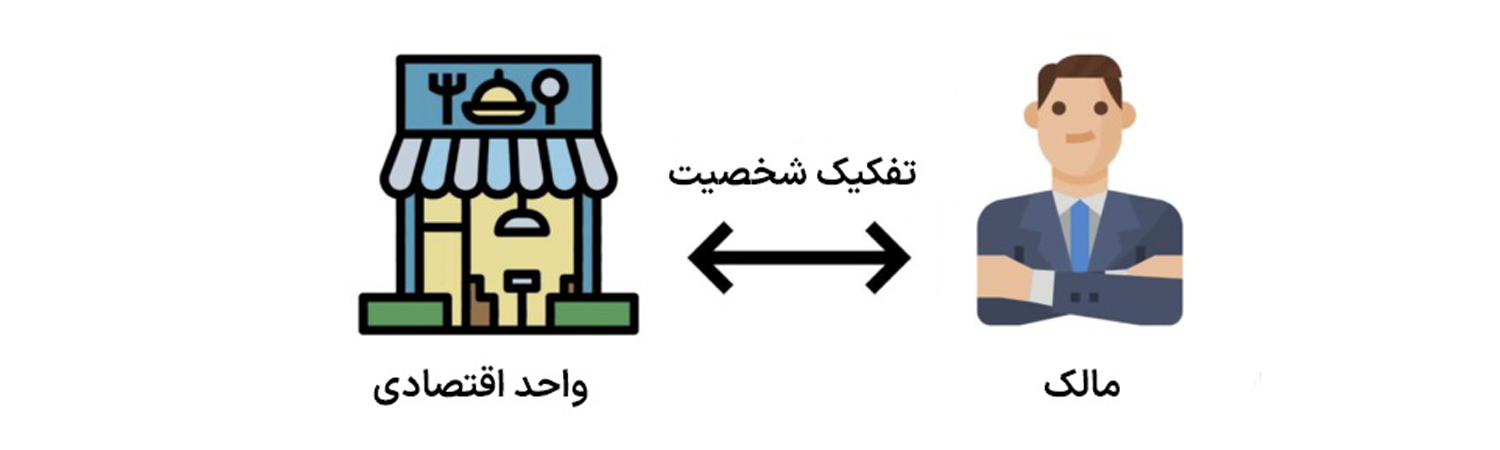

فرضیه جدایی شخصیت; اصل استقلال شخصیت حقوقی و حقیقی

تفکیک فرض شخصیت یکی از اساسی ترین مفروضات حسابداری است که بر اساس آن هر موسسه به عنوان یک نهاد مستقل از صاحبان آن در نظر گرفته می شود. این اصل به حسابداران اجازه می دهد تا دارایی ها، بدهی ها و تراکنش های مالی کسب و کار را بدون اختلاط آنها با دارایی های شخصی صاحبان آن ثبت و گزارش کنند. این فرض برای محاسبه حقوق و سایر معاملات مالی بین کسب و کار و صاحبان آن بسیار مهم است.

فرض تداوم کسب و کار؛ پایداری عملیات تجاری | مفروضات حسابداری چیست؟

فرض تداوم فعالیت مبتنی بر این اصل است که مشاغل به فعالیت خود ادامه می دهند و قصد تعطیلی یا انحلال را ندارند. این فرض به حسابداران اجازه می دهد تا دارایی ها و بدهی های شرکت را بر اساس فرض تداوم فعالیت طبقه بندی کنند و تصمیم گیری های مالی بلندمدت را تسهیل کنند. فرض تداوم فعالیت نقش کلیدی در برنامه ریزی استراتژیک و تحلیل سرمایه گذاری ایفا می کند.

حمایت سال مالی؛ زمان را به دوره های مالی خاص تقسیم کنید

فرضیه دوره مالی، حسابداری را با تقسیم عمر یک کسب و کار به دوره های مشخص، سه ماهه، نیمه سالانه یا سالانه سازماندهی می کند. این اجازه می دهد تا عملکرد مالی شرکت به صورت دوره ای و منظم مورد بررسی و ارزیابی قرار گیرد. دورهبندی مالی یکی از انواع مفروضات حسابداری است که به تهیه گزارشهای مالی دقیق و به موقع کمک میکند و در نهایت اثرات مهمی بر تصمیمگیریهای مدیریت دارد.

بندهای حسابداری ( مفروضات حسابداری چیست؟ ) :

فرضیه منظم سازی; حسابداری درآمد و هزینه بر اساس دستاورد

فرض حسابداری تعهدی که برعکس حسابداری نقدی است، این است که درآمدها و هزینه ها باید در زمان به دست آوردن آنها ثبت شود، نه زمانی که پول دریافت یا پرداخت می شود. این اصل به حسابداران اجازه می دهد تا موقعیت مالی شرکت را با دقت بیشتری نشان دهند و منجر به دقت بیشتر در گزارشگری مالی و ارزیابی عملکرد می شود. این فرض برای ثبت صحیح و به موقع تراکنش های مالی و در نتیجه برای انجام حسابرسی دقیق حیاتی است.

فرضیه واحد اندازه گیری; تراکنش های مالی را از نظر پولی ثبت کنید

فرضیه واحد اندازه گیری بر این نکته تاکید دارد که تمامی تراکنش های مالی باید بر حسب واحد پولی ثبت شوند. این اصل مرکزی است که به حسابداران اجازه می دهد تا معاملات را به صورت یکسان و قابل مقایسه در دفاتر ثبت کنند. این اصل به حفظ استانداردهای حسابداری و گزارشگری کمک می کند و برای تهیه صورت های مالی قابل درک و قابل مقایسه برای سرمایه گذاران و سایر ذینفعان بسیار مهم است.

نقش مفروضات حسابداری در مدیریت دارایی های سرمایه گذاری مشترک

مفروضات اساسی حسابداری در سرمایه گذاری های مشترک نقش متفاوتی نسبت به سایر انواع شرکت ها دارد. به خصوص در مورد فرضیه جدایی شخصیت. این فرض در شرکتهای تضامنی متفاوت تفسیر میشود، زیرا اگرچه شرکت یک شخصیت حقوقی مستقل است، اما طلبکاران میتوانند برای بازپرداخت بدهیهای خود به داراییهای شخصی مالکان مراجعه کنند. فرضیه جدایی شخصیت در یک سرمایه گذاری مشترک به شرح زیر است:

طلبکاران می توانند از دارایی های شخصی مالکان برای تامین بدهی های تجاری استفاده کنند.

مسئولیت محدود به سرمایه گذاری در کسب و کار نیست. همچنین شامل اموال شخصی مالکان نیز می شود.

این ویژگی منحصر به فرد نقش مفروضات حسابداری را در تصمیم گیری پیچیده می کند. سرمایه گذاران و مدیران سرمایه گذاری مشترک باید از این جزئیات آگاه باشند تا بتوانند تصمیمات مالی و سرمایه گذاری خود را با دقت بیشتری برنامه ریزی کنند. در نهایت، درک دقیق مفروضات اساسی حسابداری و اثرات قانونی آنها بر مشارکت به حفظ ثروت شخصی و تقویت امنیت مالی کمک می کند.

اصول حسابداری: راهنمای کامل اندازه گیری و گزارش تراکنش های مالی

اصول حسابداری مجموعه ای از قوانین و دستورالعمل هایی است که نحوه اندازه گیری، طبقه بندی و گزارش تراکنش ها و رویدادهای مالی را تعیین می کند. این اصول برای ایجاد شفافیت و یکنواختی در گزارشگری مالی و اطمینان از قابل مقایسه و قابل اعتماد بودن اطلاعات ارائه شده استفاده می شود. انواع اصول حسابداری عبارتند از:

اصول حسابداری تعهدی: درآمدها و هزینه ها زمانی ثبت می شوند که به دست می آیند.

اصل تطبیق: هزینه ها باید در همان دوره زمانی با درآمد مربوط ثبت شود.

اصل احتیاط: هنگام برآورد باید به گونه ای انجام شود که خطر اغراق دارایی و درآمد به حداقل برسد.

بکارگیری مفروضات حسابداری و همچنین اصول حسابداری به تصمیم گیری های مالی بر اساس داده های دقیق و منظم کمک می کند که نه تنها به بهبود مدیریت مالی کمک می کند بلکه تأثیر مستقیمی بر ارزیابی ها و استراتژی های آتی شرکت دارد.

مفروضات حسابداری ( مفروضات حسابداری چیست؟ ) :

قیمت تمام شده اولیه؛ ثبت دارایی ها بر اساس قیمت اصلی خرید

اصل بهای تمام شده یکی از اصول اساسی حسابداری است که طبق آن دارایی ها بر اساس قیمت اولیه خرید در صورت های مالی ثبت می شوند. این اصل بیان می کند که دارایی ها نباید با قیمتی بالاتر از بهای تمام شده در ترازنامه ثبت شوند، حتی اگر ارزش بازار آنها افزایش یابد. به کارگیری این اصل به شفافیت و قابل مقایسه بودن گزارشگری مالی کمک می کند و از بی ثباتی و نوسانات ناشی از تغییرات قیمت های بازار جلوگیری می کند.

اصل درآمدزایی؛ زمان شناسایی درآمد

بر اساس اصل تحقق درآمد، درآمد زمانی در صورتهای مالی شناسایی می شود که واقعاً به دست آمده باشد، نه زمانی که به صورت نقدی دریافت شود. این اصل تضمین می کند که درآمد در دوره ای که در آن به دست آمده است ثبت می شود. به این ترتیب درک بهتر و دقیقتری از عملکرد مالی امکانپذیر است و برای ارزیابی کارایی شرکت ضروری است.

اصل تطبیق هزینه ها با درآمد؛ اندازه گیری دقیق سود

اصل تطبیق هزینه ها با درآمد تأکید می کند که هزینه ها باید در همان دوره ای شناسایی شوند که درآمدهای مربوطه در آن شناسایی می شود. این اصل اجازه می دهد تا سود خالص به طور دقیق ارزیابی شود و اطمینان حاصل شود که گزارش های مالی عملکرد واقعی شرکت را در طول دوره های مالی مشخص منعکس می کند. این اصل مهم برای محاسبه بهای تمام شده کالای فروخته شده و سایر هزینه های مرتبط ضروری است.

اصل افشای حقایق؛ شفافیت اطلاعات مالی

اصل افشای واقعی بر این نکته تاکید دارد که کلیه اطلاعات با اهمیتی که بر تصمیمات استفاده کنندگان صورتهای مالی تأثیر می گذارد باید به طور کامل و دقیق افشا شود. این اصل از اهمیت ویژه ای برخوردار است زیرا به سرمایه گذاران، اعتباردهندگان و سایر ذینفعان کمک می کند تا با داشتن دیدی کامل از وضعیت مالی شرکت تصمیمات آگاهانه تری بگیرند. این اصل در افزایش شفافیت و کاهش ابهام در گزارشگری مالی نقش اساسی دارد.

قرارداد حسابداری؛ اصول محدود کننده و کلید اطمینان از صحت گزارشگری مالی

بندهای حسابداری اصولی هستند که محدودیت ها و چارچوب های خاصی را برای اجرای اصول و مفروضات حسابداری ایجاد می کنند. این بندها به شفافیت و دقت گزارشگری مالی کمک میکنند و برای اطمینان از اینکه گزارشهای مالی واقعیتهای اقتصادی را منعکس میکنند ضروری تلقی میشوند. اصول محدود کردن حسابداری:

افزایش سود نسبت به هزینه ها: توجیه اقتصادی برای توسعه اطلاعات حسابداری.

اهمیت: اطلاعات ارائه شده باید به اندازه کافی مهم باشد تا بر تصمیمات مالی تأثیر بگذارد.

محافظه کاری: در شرایط عدم اطمینان، رویکردی محافظه کارانه داشته باشید.

کنوانسیون های حسابداری، از جمله «افزایش منافع بر هزینه ها»، در عمل به این معناست که هر اطلاعات حسابداری باید هزینه ای کمتر از منافع حاصل از آن داشته باشد. این اصول محدود کننده تضمین می کند که فقط اطلاعات مادی و اقتصادی در صورت وضعیت مالی منعکس می شود، که به حسابداران کمک می کند فقط داده های مالی مرتبط و موثر را گزارش کنند. این رویکرد نه تنها به کاهش هزینه ها کمک می کند، بلکه تضمین می کند که تصمیمات مالی بر اساس اطلاعات دقیق و معتبر گرفته می شود.

مفروضات حسابداری | مفروضات حسابداری چیست؟

افزایش مزایا نسبت به مخارج؛ اصل کارایی در اطلاعات مالی

تعهد به افزایش منافع در رابطه با هزینه های حسابداری تصریح می کند که هزینه های تهیه اطلاعات حسابداری نباید از منافع حاصل از آن بیشتر شود. این اصل تاکید می کند که تهیه اطلاعات مالی باید مقرون به صرفه باشد. این بدان معناست که تصمیم گیرندگان تنها زمانی باید به دنبال اطلاعات دقیق تر و کامل تر باشند که مزایای آن اطلاعات هزینه های جمع آوری و پردازش آن را توجیه کند. این اصل در تهیه گزارش های مالی بزرگ و پیچیده که به منابع قابل توجهی نیاز دارد اهمیت ویژه ای دارد.

اصل اهمیت؛ تعیین اهمیت مالی برای گزارش دقیق

اصل اهمیت در حسابداری تعیین می کند که چه اطلاعاتی برای تصمیم گیرندگان مالی مهم است. بر اساس این تعهد، اطلاعاتی که تأثیر قابل توجهی بر تصمیمات مالی دارند باید به طور کامل گزارش شوند. این اصل بیان می کند که اطلاعات جزئی با تأثیر کمی بر تصمیمات مالی را می توان از گزارش های مالی حذف کرد تا تمرکز بر موضوعات مهم تر حفظ شود. اهمیت اطلاعات به میزان مالی و تأثیر آن بر تصمیم گیرندگان بستگی دارد.

اصل محافظه کاری؛ احتیاط در شناسایی درآمد و بدهی

اصل احتیاط در حسابداری بیان می کند که در موارد عدم قطعیت باید رویکرد احتیاطی در ثبت درآمد و دارایی ها اتخاذ شود. این بدان معناست که نباید درآمد و دارایی را بیش از حد اعلام کرد و هزینه ها و بدهی ها را دست کم نگرفت. اصل احتیاط به کاهش ریسک ارائه بیش از حد مثبت از وضعیت مالی کمک می کند و به حفظ اعتماد سرمایه گذاران و طرف های ذینفع کمک می کند.

ویژگی های صنعت؛ انعطاف پذیری حسابداری بر اساس ویژگی های بخش

درگیر شدن ویژگی های بخشی در حسابداری امکان تنظیم رویه های حسابداری با توجه به ویژگی های خاص هر بخش را فراهم می کند. این اصل بیان می کند که استانداردهای حسابداری می توانند برای صنایع خاصی مانند قراردادها، بانک ها یا بیمه ها که ویژگی های عملیاتی منحصر به فردی دارند، انعطاف پذیر باشند. این انعطاف پذیری امکان گزارشگری مالی دقیق تری را فراهم می کند که بیشتر با شرایط خاص هر بخش سازگار است.

برای مدیریت بهتر مفروضات، اصول و بندهای حسابداری از نرم افزارهای مالی حرفه ای استفاده کنید

در این مطلب به بررسی مفروضات حسابداری، اصول مرتبط و پیمان های حسابداری پرداخته ایم. این مفروضات شامل تفکیک شخصیت، واحد اندازه گیری، انباشت و تداوم فعالیت بود که هر کدام نقش مهمی در صحت و شفافیت گزارشگری مالی دارند. همچنین نقش نرم افزار حسابداری در پیاده سازی و اجرای این مفروضات را بررسی کردیم. با استفاده از این مفروضات، نرم افزار حسابداری به کسب و کارها کمک می کند تا داده های مالی خود را به طور کامل و دقیق پوشش دهند که منجر به افزایش کارایی و کاهش خطاهای انسانی می شود.

برای مطالعه بیشتر : آشنایی با دنیای نرم افزار ها در حسابداری