ماهیت حساب ها در حسابداری

ماهیت حساب ها در حسابداری :

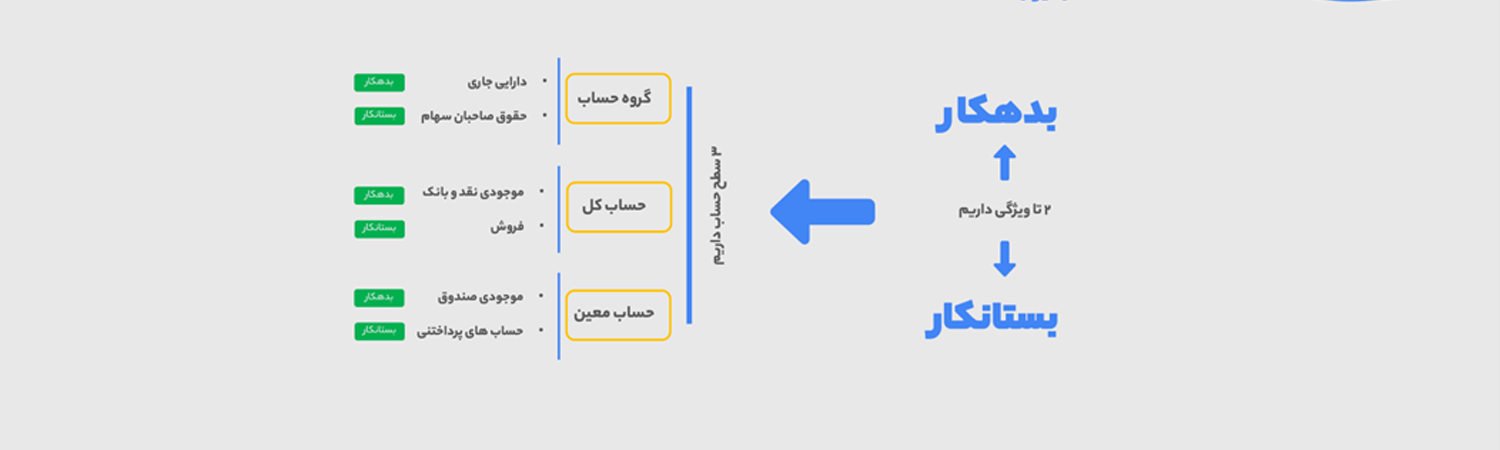

اطلاعات صورت های مالی به صورت T نوشته می شود. برخی از این اطلاعات در سمت راست و برخی در سمت چپ قرار می گیرند. ماهیت حساب ها در حسابداری تعیین کننده قرارگیری این اطلاعات در فرم های مالی است.

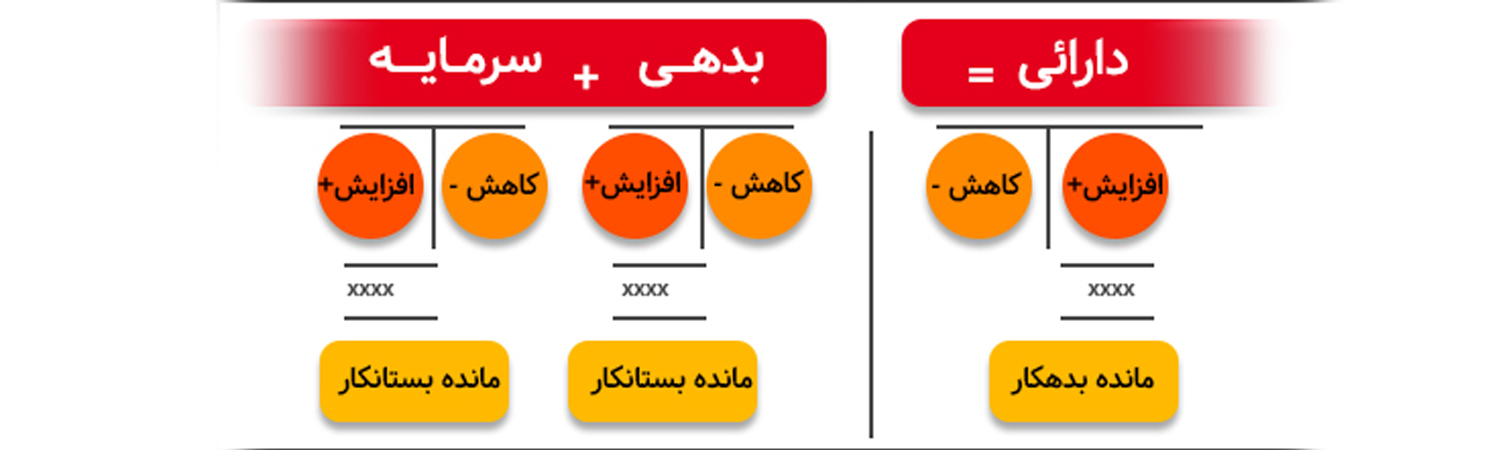

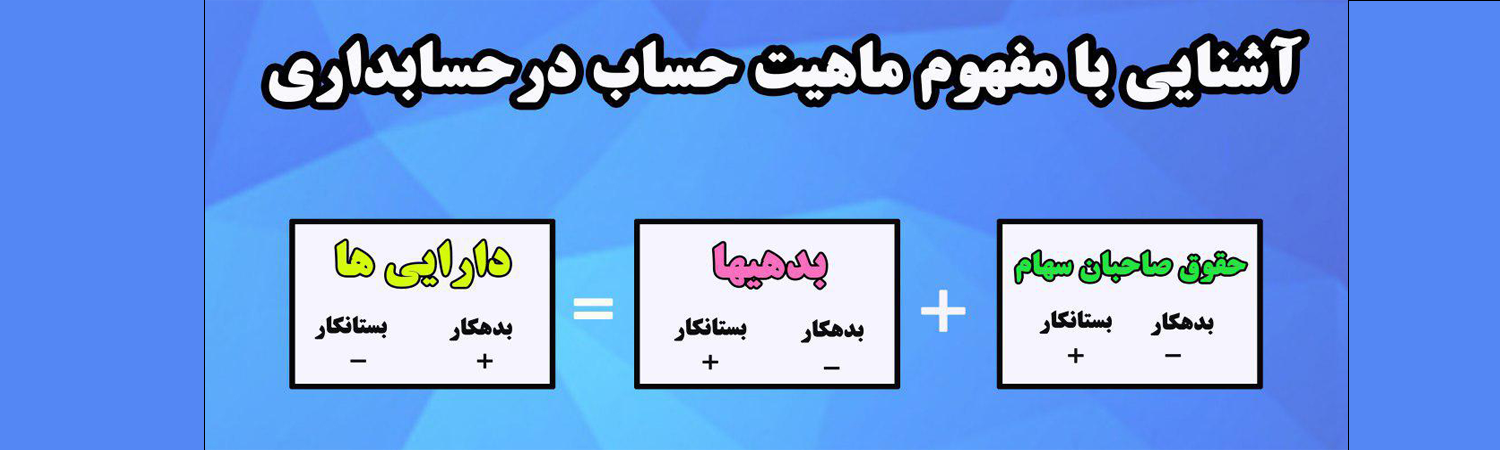

به طور معمول، معادله اصلی حسابداری شامل دارایی ها در سمت راست و بدهی ها و سرمایه در سمت چپ است:

دارایی = بدهی + سرمایه

برای تشخیص ماهیت حساب های دریافتنی و بستانکاران می توان گفت که حساب هایی که در سمت راست معادله حسابداری قرار می گیرند، حساب های دارای ماهیت مطالبات نامیده می شوند. این اقلام شامل وجه نقد و مانده بانکی، حساب های دریافتنی، موجودی کالا، دارایی های ثابت، هزینه ها و بهای تمام شده است. علاوه بر این، حساب های متعلق به سمت چپ معادله حسابداری، حساب های بستانکار نامیده می شوند. این نوع حساب ها شامل حساب های پرداختنی، تسهیلات، سرمایه، درآمد و فروش است.

هر فعالیتی که بر معادله حسابداری اولیه تأثیر بگذارد می تواند این حساب ها را افزایش یا کاهش دهد. نحوه ثبت افزایش یا کاهش هر حساب نیز به ماهیت آن بستگی دارد. افزایش در حساب های بدهکار در ستون بدهکار و کاهش در حساب های بدهکار در ستون اعتبار ثبت می شود. به عبارت ساده تر، افزایش هر دارایی در سمت راست حساب آن (بدهکار) ثبت می شود. کاهش هر دارایی روی سمت چپ حساب (بستانکار) نیز تاثیر می گذارد.

اما افزایش حسابهای بستانکار در ستون بستانکار و کاهش حسابهای بستانکار در ستون بدهکار ثبت می شود. بنابراین می توان گفت که ماهیت حساب های پرداختنی یا ماهیت حساب سرمایه، بستانکار یا آتی (خوب) و ماهیت اقساطی بدهکار یا فوروارد (بد) است.

تعریف دقیق ماهیت حساب ها در حسابداری

ماهیت حساب ها در حسابداری؛ دارایی ها در سمت راست و بدهی ها و سرمایه در سمت چپ

در حسابداری 4 نوع ماهیت وجود دارد که شناخت آنها به حسابداران در ثبت گزارش های مالی کمک می کند. در ادامه هر یک از انواع عناصر هزینه را بررسی می کنیم:

ماهیت بدهکار در حسابداری (Debit)

در حسابداری و صورت های مالی، حساب های متولی بدهکار است. حساب های دریافتنی شامل موارد زیر است:

- پول نقد و موجودی بانکی

- حساب های دریافتنی

- موجودی

- دارایی های ثابت

- هزینه ها

- قیمت کامل

در قسمت قبل اشاره کردیم که حساب های دریافتنی در سمت راست معادله حسابداری قرار می گیرند. ماهیت هزینه ها در حسابداری، ماهیت حساب های دریافتنی و

سایر انواع حساب های بدهکار یکی از مهم ترین و پرکاربردترین انواع حساب ها در حسابداری است.

ماهیت هزینه حسابداری و ماهیت حساب مشتری؛ بخشی از ماهیت بدهی در حسابداری

( تعریف دقیق ماهیت حساب ها در حسابداری )

ماهیت طلبکار در حسابداری (اعتبار)

حسابهایی که در حسابداری دارای شخصیت بستانکار هستند ارزیاب محسوب می شوند. از جمله حساب های بستانکار می توان به موارد زیر اشاره کرد:

حساب های پرداختنی

امکانات

سود انباشته

سرمایه

درآمد

فروش

در معادلات حسابداری دو طرفه، حساب های بستانکار در سمت چپ قرار می گیرند. این مورد در انواع رشته های حسابداری نیز بسیار کاربرد دارد و همه حسابداران باید به حساب هایی که در زیر مجموعه بستانکاران قرار می گیرد، به خوبی آشنا باشند.

ماهیت درآمد و ماهیت حسابهای پرداختنی؛ بخشی از ماهیت طلبکار در حسابداری

( تعریف دقیق ماهیت حساب ها در حسابداری )

شخصیت خنثی در حسابداری (بدون ماهیت)

حساب های خنثی برخلاف حساب های بدهکار یا اعتباری در صورت های مالی محاسبه نمی شوند و موقعیت خاصی ندارند. حساب های خنثی دارای ویژگی های زیر هستند:

آنها در دو طرف حساب مالی قرار نمی گیرند.

در گزارش ها و صورت های مالی ارائه نشده اند.

حساب های خنثی فقط برای توضیح و ارائه آمار در صورت های مالی خاص استفاده می شود. علاوه بر این، نحوه ثبت این نوع حساب ها مشابه حساب های پرداختنی یا دریافتنی است.

دو ماهیت (بدهکار- طلبکار)

برخی از حساب ها در دو طرف معادلات حسابداری قرار می گیرند و مانده آنها می تواند بدهکار یا بستانکار باشد. حساب هایی مانند حساب جاری وابسته در دسته حساب های دو ماهیت قرار می گیرند.

انواع حساب ها را بشناسید تا ماهیت حساب های حسابداری را بهتر درک کنید

در علم حسابداری، حساب ها بسته به اینکه به سال مالی بعدی منتقل شوند یا نه، به دسته های مختلفی طبقه بندی می شوند. دانستن انواع حساب ها در حسابداری به شما این امکان را می دهد که ماهیت حساب ها را بهتر درک کنید. به طور کلی، انواع حساب ها در حسابداری به سه دسته تقسیم می شوند که در زیر به تفصیل آن ها را بررسی می کنیم:

حساب های موقت یا حساب های سود و زیان | تعریف دقیق ماهیت حساب ها در حسابداری

حسابهای موقت یا سود و زیان به حسابهایی گفته میشود که در پایان سال مالی با حساب موقت بسته میشوند و مانده آن به سال مالی بعد منتقل نمیشود. برخی از حساب های موقت، حساب سرمایه را تغییر می دهند. حسابهای مرتبط با صورت سود و زیان، حسابهای موقتی هستند، زیرا مانده این حسابها روی حساب خلاصه سود و زیان که حساب میانی است بسته میشود. از جمله این حساب ها می توان به موارد زیر اشاره کرد:

- درآمد / فروش

- خریدها

- هزینه های خرید مستقیم

- برگشت از فروش و تخفیف

- بازگشت و تخفیف خرید

- برگشت نقدی برای خرید و فروش

- تمام هزینه ها

مانده حساب سود و زیان خلاصه سود یا زیان استثنایی سال مالی است که به حساب سود و زیان تجمعی که حساب دائمی است منتقل می شود. در نتیجه در پایان سال مالی هیچ موجودی در این حساب ها وجود ندارد که بتوان آن را به سال مالی بعد منتقل کرد. به خاطر داشته باشید که ماهیت درآمد در حسابداری بستانکار است.

حساب های دائمی؛ انواع حساب های ترازنامه

حساب های دائمی یا ترازنامه همانطور که از نامشان پیداست دائمی هستند. به عبارت دیگر، موجودی آنها به یک سال مالی مرتبط نیست و در پایان هر سال مالی، مانده آنها به سال مالی بعدی منتقل می شود. می توان گفت که تمام حساب های ترازنامه حساب های دائمی هستند. به همین دلیل نام دیگر آنها حساب ترازنامه است. از جمله این حساب ها می توان به موارد زیر اشاره کرد:

- حساب های نقدی و موجودی بانکی

- حساب های دریافتنی / پرداختنی

- موجودی مواد و کالا

- پیش رسید

- پیش پرداخت ها

ضمن توضیح ماهیت حسابهای دائمی حسابداری باید گفت که ماهیت حسابهای دریافتنی، ماهیت حساب خرید و ماهیت حساب بانکی از ماهیت بدهکاری و ماهیت حساب فروش و از نوع پیش پرداخت است. رسید نیز از نوع بستانکار هستند.

حساب های مختلط؛ ترکیبی از حساب های دائمی و موقت

( تعریف دقیق ماهیت حساب ها در حسابداری ) همانطور که از نام آن پیداست، این حساب ها ترکیبی از حساب های دائمی و موقت هستند. بنابراین در پایان سال مالی با استفاده از تعدیل، قسمتی از مانده حساب که جزء حساب های موقت است باید به عنوان درآمد/هزینه دوره شناسایی و با صورت سود و زیان تطبیق داده شود و مابقی که جزء حساب های موقت است. حسابهای دائمی است و باید در پایان دوره به ترازنامه منتقل شود.

پیش پرداخت های هزینه ای و درآمدی نمونه هایی از حساب های مختلط هستند. ماهیت پیش پرداخت و پیش پرداخت به ترتیب بدهکار و طلبکار است.

حساب های مختلط؛ ترکیبی از حساب دائمی و موقت

ارائه ماهیت رایج ترین حساب ها در حسابداری

ماهیت حسابداری بسته به نوع حساب متفاوت است و درک درست آنها مشکل است. در ادامه قصد داریم تعدادی از رایج ترین انواع حساب ها را به تفصیل ارائه کرده و توضیح دهیم که حساب ها در چه دسته ای در حسابداری طبقه بندی می شوند.

ماهیت فروش در حسابداری

مؤسسات تجاری از طریق فروش کالاهای خود درآمد کسب می کنند که در حساب فروش یا فروش کالا ثبت می شود. حساب فروش به حسابی گفته می شود که معادل قیمت فروش کالاهایی که به صورت نقد یا نسیه در طول سال مالی فروخته شده اند، بستانکار می شود. ماهیت فروش در حسابداری بستانکاران با ثبت بستانکار افزایش و با ثبت بدهکار کاهش می یابد.

ماهیت فروش در حسابداری؛ بخشی از ماهیت طلبکار در حسابداری

ماهیت پیش پرداخت در حسابداری

در برخی موارد، کل هزینه ممکن است یکباره قبل از ایجاد هزینه پرداخت شود. مانند پرداخت اجاره بها 6 ماه آینده برای دفتر یا محل کار یا پرداخت حق بیمه یکساله ساختمان. در این مواقع چون هنوز هزینه ای انجام نشده است مبلغ پرداختی را در حسابی به نام پیش پرداخت ثبت می کنیم.

در موقعی که مخارج واقع شده است، یعنی مدت آن تمام شده است، از این حساب خارج می شود و به حساب مخارج سالانه برمی گردد. بنابراین ماهیت پیش پرداخت در حسابداری بدهکار است. توجه داشته باشید که مانده حساب پیش پرداخت یک دارایی جاری و یک حساب دائمی است.

ماهیت درآمد در حسابداری | تعریف دقیق ماهیت حساب ها در حسابداری

درآمد حاصل فروش کالا یا خدمات به مشتریان است که باعث افزایش سرمایه می شود. باید بدانید ماهیت درآمد در حسابداری همیشه اعتباری است و با ثبت بستانکار افزایش می یابد.

ماهیت خرید در حسابداری

حساب خرید به حسابی گفته می شود که قیمت کالای خریداری شده در طول یک سال مالی اعم از خرید نقدی یا اعتباری در آن ثبت می شود و در واقع بدهی خرید کالا ثبت می شود. ماهیت خرید در حسابداری بدهکار است که با ثبت بدهکار افزایش و با ثبت بستانکار کاهش می یابد.

ماهیت حساب های دریافتنی در حسابداری | تعریف دقیق ماهیت حساب ها در حسابداری

حساب های دریافتنی نشان دهنده مطالبات واحد تجاری از افراد و مشاغل است. این حساب می تواند از فروش کالا یا خدمات، پرداخت سود، پرداخت وام و … ایجاد شود. از آنجایی که مطالبات جزء دارایی های واحد اقتصادی و دارایی ها بدهکار هستند، ماهیت مطالبات نیز بدهکار خواهد بود.

ماهیت حساب های مشتری در حسابداری؛ نوعی ماهیت بدهکاری در حسابداری

آشنایی با ماهیت حساب ها در حسابداری; یک ضرورت برای امور مالی بهتر

در این مقاله ماهیت حساب ها در حسابداری شامل ماهیت درآمد، ماهیت فروش، ماهیت هزینه ها، ماهیت دارایی ها و سایر ماهیت حساب ها در حسابداری را به تفصیل توضیح داده ایم. شناخت ماهیت حسابداری به حسابداران کمک می کند تا با درک بهتر و صحیح امور مالی را پیش ببرند. البته در این بین استفاده از نرم افزارهای حسابداری پیشرفته مانند نرم افزار سپیدار برای تهیه گزارشات مالی و انجام محاسبات پیچیده مالی کمک شایانی به حسابداران خواهد کرد. اگر هنوز متوجه ماهیت حسابداری در حسابداری نشده اید، سوال خود را در قسمت نظرات با ما در میان بگذارید. همکاران ما پاسخگوی شما خواهند بود.

برای مطالعه بیشتر : مفروضات حسابداری چیست؟ اصول حسابداری، مفروضات و میثاقهای محدودکننده