روش فایفو و لایفو در حسابداری

روش فایفو و لایفو در حسابداری :

مدیریت انبار یکی از مهم ترین و اساسی ترین دارایی های تجاری است که می تواند سرمایه هر کسب و کاری را تشکیل دهد. بنابراین لازم است یک روش کنترلی و مدیریتی برای نگهداری این دارایی انتخاب شود تا این دارایی از بین نرود. در چنین حالتی ممکن است تمامی دارایی های شرکت در این انبار قرار گیرد. بنابراین مدیریت این حوزه بسیار حائز اهمیت است و صاحبان مشاغل همواره به دنبال راه حلی برای کاهش تلفات محصول در انبارها و استفاده بهتر از این محصولات هستند. انبارداری لایفو و فایفو جابجایی کالا از انبار را ردیابی و کنترل می کند.

دانشپذیران عزیز در نظر داشته باشید که برای آشنایی هرچه بیشتر با مفاهیم حسابداری از مبتدی تا حرفه ای می توانید از پکیج های آموزش حسابداری استاد حامد ناصری که سال ها است در زمینه اموزش حسابداری فعالیت دارند و با بهترین متدهای آموزشی دنیا این پکیج ها را گردآوری کرده اند استفاده نمائید برای سفارش این پکیج های آموزشی هم از طریق سایت و هم از طریق تلفن می توانید سفارش خود را ثبت نمائید توجه نمائید که این پیکیج های آموزشی دارای پشتیانی هستند و اگر نیاز به کمک داشتید می توانید با کارنشان تماس حاصل نمائید.

چرا روش LIFO در ایران ممنوع است؟ | روش فایفو و لایفو در حسابداری

با سیستم FIFO، ابتدا باید قدیمی ترین مقادیر موجودی از انبار حذف شود. در حالی که طبق سیستم Lifefo جدیدترین اقلام در اولویت حذف از انبار هستند. در این مقاله به بررسی روش فایفو و لایفو در حسابداری می پردازیم.

روش FIFO چیست؟ | روش فایفو و لایفو در حسابداری

FIFO (FIRST IN, FIRST OUT) شاید یک استراتژی شناخته شده مدیریت موجودی باشد که بر نحوه جابجایی کالاها به داخل و خارج از یک مرکز توزیع تمرکز دارد. در استراتژی FIFO، دپارتمان و صدور کالا به گونه ای انجام می شود که قدیمی ترین اقلام وارداتی نسبت به سایر محصولات از انبار خارج می شود. این استراتژی معمولاً برای اقلام فاسد شدنی یا قدیمی مشخص می شود.

روش FIFO کاربردهای زیادی دارد. یکی از کاربردهای روش FIFO در صنعت، انبارداری است. کسب و کارها باید از مواد اولیه ای که خریداری می کنند با استفاده از یکی از روش های بالا استفاده کنند. مواد اولیه با تاریخ انقضا باید به روش FIFO مصرف شود. همچنین باید از روش های فوق برای فروش محصولات استفاده کنند. در روش FIFO چون مواد و محصولات تولید شده قدیمیتر هستند، قیمت تمام شده آنها برای شرکت کمتر است، ابتدا آنها را میفروشیم و در نتیجه شرکت سود بیشتری میبرد. به عنوان مثال، در یک کارخانه رنگ، قوطی های رنگ قدیمی ممکن است برای جلوگیری از خراب شدن و آسیب، ابتدا فروخته شوند. این روش استفاده از موجودی، همان FIFO است.

روش LIFO چیست؟

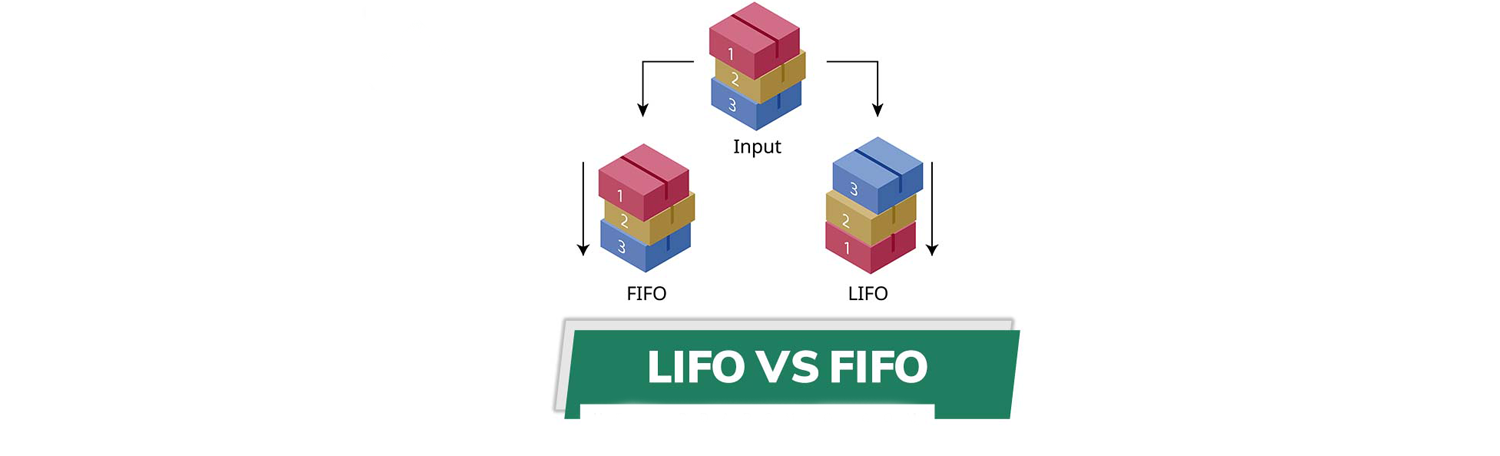

( روش فایفو و لایفو در حسابداری ) کلمه LIFO مخفف کلمه LAST IN FIRST OUT است که به اولین خروجی آخرین ورودی اشاره دارد. در روش FIFO اولین خروجی از اولین ورودی ایجاد می شود که دقیقا برعکس LIFO است. کالاهای لایف فو وارد و صادر می شود، کالاها به طور همزمان خریداری و در انبار نگهداری می شوند. پس از آن، هر محصول فروخته شده یک محصول قدیمی است. روش LIFO در بسیاری از کشورها ممنوع تلقی می شود. زیرا با نگه داشتن کالای خریداری شده برای چندین دوره، قیمت محصول فروخته شده افزایش می یابد.

روش LIFO برعکس روش FIFO است. در مثال سوپرمارکت، فرض کنید شیر کهنه یخچال خراب می شود و هر بار که یک دسته جدید می رسد دور می ریزد. استفاده از روش FIFO برای محصولات با تاریخ انقضا منطقی است.

حالا فرض کنید شما یک فروشگاه قطعات دارید و هر بار که یک کالای جدید تحویل می دهید، از روش LIFO استفاده می کنید و کالای قدیمی را در پایین انبار نگه می دارید. با گذشت زمان، کالاها را می توان با قیمت خرید چند دوره قبل در انبارها یا قفسه ها نگهداری کرد و کالاهای مازاد را به قیمت امروز فروخت. البته از این طریق می توان مزایای بیشتری به دست آورد.

هر دو روش lifefo و fifo بر سودآوری کسب و کار تأثیر می گذارند. به این ترتیب که اگر شرکت در استفاده از مواد اولیه از روش چرخه عمر استفاده کند، موجودی کالا همیشه شامل خریدهای مربوط به دوره های قبل می شود که با قیمت پایین خریداری شده و در زمان استفاده، محصولات تولید شده با قیمت پایین تری به فروش می رسد. قیمت قیمت علاوه بر این، هنگام ورود به انبار برای فروش کالاهای تولیدی، استفاده از LIFO سود بیشتری ایجاد می کند.

مزایای روش FIFO

به طور کلی، روش FIFO می تواند مزایای مفید بسیاری را برای هر کسب و کاری فراهم کند. در زیر به برخی از این مزایا اشاره شده است.

از خراب شدن و بی اعتبار شدن محصول به دلیل تاریخ انقضای رد شده جلوگیری کنید.

گردش مصرف سفارش و زمان رسیدن هر بخش و انبار.

از هدر دادن پول خودداری کنید.

مصرف کالا بر اساس اصلاح و رد کالای باقی مانده و همچنین اصلاح.

محصولات معیوب را به سرعت شناسایی و مرجوع کنید و با خرید کالای نامناسب از ساخت خودداری کنید.

بهبود کیفیت محصول.

پیشگیری از خواب سرمایه

به تعادل در چرخه دست یابید.

سرعت کار را افزایش دهید و از کار اضافی خودداری کنید.

پیشگیری از زباله در انبارها و قفسه ها.

معایب روش FIFO

عدم رعایت اصل FIFO یکی از معایب این روش است. این باعث می شود که قیمت کالای قدیمی بیشتر از واقعیت و درآمد آن مفید باشد و باعث ایجاد خطا و اشتباه بین هر گروه شود. از دیگر معایب این روش می توان به موارد زیر اشاره کرد:

عدم رعایت اصل انطباق.

افزایش سود در زمان تورم.

هزینه جایگزینی را در محاسبه سود نادیده بگیرید (به این معنی که درآمد فعلی باید با قیمت تمام شده قدیمی مقایسه شود).

مالیات بر درآمد اضافی دیگر وجود ندارد.

مزایای روش LIFO | روش فایفو و لایفو در حسابداری

یکی دیگر از مزایای استفاده از روش LIFO این است که می تواند مزایای مالیاتی را برای مشاغل فراهم کند. این امتیاز با انجام مراحل زیر ایجاد می شود:

قیمت خرید آخرین محصول را با فروش آن مطابقت دهید (رعایت اصل تطبیق).

مالیات بر درآمد کمتر

رعایت هنجار محافظه کاری در شرایط تورم.

معایب روش LIFO

نقاط ضعف قابل توجه استفاده از روش LIFO عبارتند از:

تحریف سود

گزارش حسابداری غیر واقعی از موجودی محصول در پایان دوره.

فروپاشی مشاغل.

لایفو و فایفو

روش FIFO

چه ابزارهایی برای یک مخزن FIFO مورد نیاز است؟

اجرای روش FIFO در انبار نیاز به برچسب بارکد، چاپگر لیبل، بارکدخوان یا دستگاه های دستی دارد که در ادامه به بررسی آنها می پردازیم.

برچسب بارکد

لیبل بارکد بسته به نوع محصول و شرایط محیط انبار می تواند از کاغذ، پی وی سی، فلز و … باشد. هر یک از این برچسب ها موثر بوده و با شرایط محیطی خاص سازگار است. به عنوان مثال لیبل های فلزی برای محیط های با دمای بسیار بالا مناسب بوده و ضد خش هستند اما در عین حال قیمت خرید بالایی دارند. از سوی دیگر، برچسب های کاغذی ارزان تر هستند اما دوام زیادی ندارند. با توجه به شرایط و بودجه پیش بینی شده باید بهترین و مناسب ترین برچسب ها برای اجرای سیستم انبار FIFO انتخاب شود.

بارکد خوان و دستی

بارکدهای متصل به کالاها در سیستم FAIFO با استفاده از بارکدخوان یا دستگاه دستی (PDA) خوانده می شوند. اسکنر بارکد بی سیم با کامپیوتری که نرم افزار انبار روی آن نصب شده است با استفاده از دانگل ارتباط برقرار می کند. هنگامی که اسکنر بارکد یک بارکد را در محدوده خود اسکن می کند، اطلاعات نرم افزار به روز می شود.

دستگاه های قابل حمل یا رایانه های سیار دارای سیستم عاملی هستند که نرم افزارهای ذخیره سازی را می توان روی آن نصب کرد و دیگر نیازی به داشتن رایانه یا لپ تاپ برای انتقال داده نیست، از این رو کلیه وظایف مربوط به ذخیره سازی مانند سازماندهی رسید و انتقال. و انتقالات توسط دستگاه PDA انجام می شود. دستگاه پرتابل یا دیتالاگر برای محیط های صنعتی و انبارهای بزرگ با بارهای سنگین مانند انبار قطعات خودرو بسیار مفید است. این دستگاه با خواندن بارکد، بسیاری از کارهای مربوط به مدیریت انبار را که نیاز به صرف زمان و انرژی زیادی دارد را تنها در چند ثانیه انجام می دهد.

شباهت ها و تفاوت های روش های LIFO و FIFO چیست؟

LIFO و FIFO دو روش مدیریت موجودی هستند. با این حال، هر دو روش یک ویژگی مشترک دارند. هر دو به سهام باقیمانده و هزینه های شرکت (هزینه های تولید یا هزینه های خرید) بستگی دارد.

استفاده از روش FIFO در صنایعی که قیمت محصولات ثابت است و اولین شرکت قدیمی ترین محصول خود را به فروش می رساند بیشترین تاثیر را دارد. زیرا مبنای FIFO بر اساس هزینه اولین کالای خریداری شده صرف نظر از اینکه اقلام اخیر چقدر افزایش یا کاهش قیمت دارند است. اما روش LIFO عمدتا در صنایعی استفاده می شود که قیمت ها در آن نوسان می کند و محصولات جدید زودتر به فروش می رسند.

در روش LIFO اقلام باقی مانده در انبار قدیمی ترین موجودی را تشکیل می دهند اما در روش FIFO آخرین موجودی جدیدترین موجودی است.

قیمتهای بازار تحت روش LIFO نشاندهنده بهای تمام شده کالای فروخته شده (COGS) است، در حالی که قیمتهای تحت روش FIFO نشاندهنده قیمت موجودی موجودی فروختهنشده در بازار است.

اگر اقتصاد در یک روند تورمی باشد، روش LIFO سودآور و درست خواهد بود، در حالی که روش FIFO برعکس عمل می کند.

چرا روش LIFO در ایران ممنوع است؟ | روش فایفو و لایفو در حسابداری

روش LIFO (آخرین ورود، اولین خروج) یکی از روش های محاسبه موجودی است که در آن فرض می شود آخرین کالای وارد شده به انبار اولین کالایی است که هنگام فروش از انبار خارج می شود. این روش در شرایطی که قیمت ها در حال افزایش است می تواند تاثیر بسزایی بر قیمت تمام شده کالا و در نهایت سود شرکت داشته باشد.

استفاده از روش LIFO به این معنی است که بهای تمام شده کالای فروخته شده (COGS) پس از فروش بالاتر خواهد بود. زیرا قیمت های جدیدتر و بالاتر محاسبه می شود. این افزایش هزینه ها منجر به کاهش سود خالص می شود که در شرایط خاص ممکن است مطلوب باشد. اما از نظر استانداردهای حسابداری در ایران و بسیاری از کشورها، این روش به دلیل اثرات مخدوش بر سود و مالیات، مورد انتقاد است.

در ایران، استانداردهای حسابداری عموماً روش های LIFO را به طور رسمی تایید نمی کنند و به همین دلیل شرکت ها عمدتاً از روش های دیگری مانند FIFO (اول وارد، اول خارج) یا میانگین موزون استفاده می کنند. این روش ها تجزیه و تحلیل شفاف و انعطاف پذیرتر موجودی و عملکرد مالی شرکت را امکان پذیر می کند.

بنابراین انتخاب روش محاسبه موجودی باید بر اساس اثرات مالی آن و رعایت قوانین و استانداردهای حسابداری صورت گیرد.

حرف آخر

در حال حاضر اکثر سازمان ها و کسب و کارها از این 2 روش Lifefo و Fifo برای مدیریت دارایی های انبار خود استفاده می کنند. به طور کلی این دو روش استفاده از مفهوم صف برای انجام کارها و کاربرد آنها و روش استفاده از آن برای مدیریت یک مخزن کاملاً مخالف یکدیگر هستند. اگر درآمد این روش ها را با هم مقایسه کنیم، روش LifO بر روش Fifo برتری دارد.

برای مطالعه بیشتر : رد دفاتر قانونی چیست؟