بدهکار و بستانکار در حسابداری

بدهکار و بستانکار در حسابداری :

یکی از مباحث اصلی یادگیری و آموزش حسابداری، شناخت ماهیت حسابداری در حسابداری است. این شماره یک ابزار بسیار کاربردی است و هر بار که می خواهید در دفاتر حسابداری ثبت کنید، باید ماهیت حساب های مرتبط با این رکورد را بدانید.

معمولا وقتی مبحث بدهی و اعتبار مطرح می شود، کم و زیاد شدن حساب ها در ذهن شما جرقه می زند. اما واقعیت چیست؟ منظور از بدهکار و بستانکار در حسابداری چیست؟ بستانکار یعنی چی؟ تعریف بدهکار و طلبکار چیست؟ شرایط بدهی و اعتباری از جمله اصطلاحاتی هستند که به طور گسترده در علم حسابداری مورد استفاده قرار می گیرند، هرچه بیشتر آنها را بشناسید، حساب های خود را بهتر مدیریت خواهید کرد.

ماهیت حساب ها در حسابداری

تمامی حساب ها بسته به ماهیت بدهکار و بستانکار در حسابداری دارای 4 حالت می باشند که در مطلب زیر در مورد مفهوم بدهکار و بستانکار توضیحاتی ارائه کرده ایم، اکنون به ماهیت دوگانه و غیر مهم می پردازیم.

۱_ماهیت بدهکار ۳_ ماهیت دوگانه

۲_ماهیت بستانکار ۴_ فاقد اهمیت

تعریف ماهیت دوگانه :

این دسته از حسابها را میتوان هم در سمت راست معادله حسابداری که و هم در سمت چپ معادله قرار داد.

تعریف ماهیت فاقد اهمیت :

این گروه از حسابها جنبه تعهدی دارند و تغییر در آن ها جزء رویداد مالی محسوب نمیشود.

تعریف کلی بدهکار و طلبکار

در فرهنگ عامه ما، مفاهیم بدهکار و طلبکار از جمله مفاهیم و واژه های جا افتاده ای هستند که برای درک ماهیت آنها نیازی به تعریف دقیق و اساسی نداریم. مثلاً وقتی مبلغی بین دو نفر رد و بدل می شود، معلوم می شود که قرض گیرنده بدهکار است، یعنی باید پول گرفته شده را پس بدهد و قرض دهنده طلبکار این معامله است و باید مبلغ اعطا شده را دریافت کند. تاکنون هیچ نکته مبهم و پیچیده ای در تعاریف بدهکار و طلبکار وجود نداشته است و از این رو می گوییم که ماهیت این مفاهیم نه مشکل است و نه نامفهوم.

مفهوم بدهکار و بستانکار در حسابداری

بدهی و بستانکار اصطلاحات رایج در حسابداری است که توسط حسابداران و هنگام ثبت معاملات در سوابق حسابداری و نرم افزار حسابداری استفاده می شود. مبلغ هر تراکنش باید در یک حساب به عنوان بدهکار (سمت راست حساب) و در حساب دیگر به عنوان بستانکار (سمت چپ حساب) وارد شود. این روش ثبت دوسویه منجر به ثبت سوابق حسابداری و صورت های مالی دقیق تر می شود.

به عبارت ساده، بدهکار کسی است که باید پول را به حسابی واریز کند، در حالی که طلبکار کسی است که مبلغ به حساب او واریز شده است. بدهی ها نشان دهنده پول پرداخت شده به یک حساب و اعتبارات نشان دهنده پول پرداخت شده به یک حساب است.

به عبارت دیگر بدهکار کسی است که باید پول بپردازد و می توان گفت که پدیده هایی مانند مال، اقساط و مخارج، بنا به تعریف، دارای ویژگی بدهکار هستند (چون اگر به چشم انسان به آنها نگاه کنیم، آنها را می بینیم. مدیون ماست).

و طلبکار هم شخصی است که باید مبلغی را پس بگیرد و انواع سپرده ها و درآمدها و حقوق صاحبان سهام (چون مبلغی به ما می دهند) طلبکار است. نکته مهمی که در حسابداری باید به آن توجه کرد، تساوی ماهیت بدهکار و بستانکار است، به این معنی که در پایان معامله حسابداری، جمع ستون بدهکار و بستانکار باید برابر باشد.

بدهی هم حساب دارایی و هم حساب هزینه را افزایش می دهد. حساب دارایی در ترازنامه و حساب هزینه در صورت سود و زیان ظاهر می شود. اعتبار باعث افزایش درآمد سهام می شود. صورت سود و زیان در صورت سود و زیان و حقوق صاحبان سهام در ترازنامه ظاهر می شود.

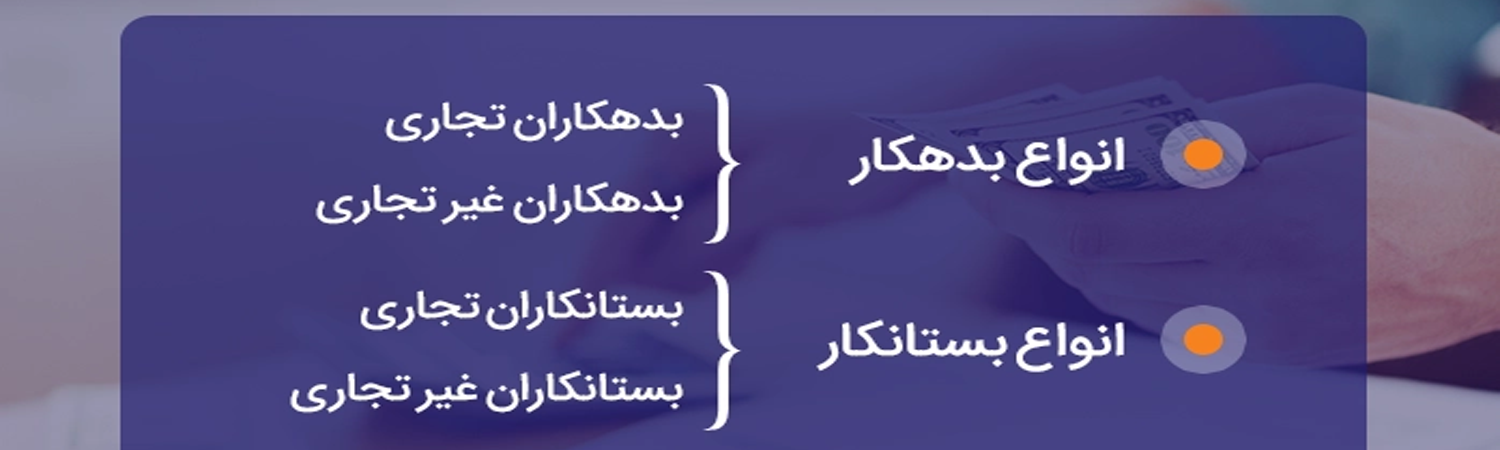

انواع بدهکاران در حسابداری ( بدهکار و بستانکار در حسابداری ) :

بدهکاران اشخاص حقیقی یا حقوقی هستند که در ازای دریافت وجه نقد یا کالا و خدمات ناشی از فعالیت اصلی یک واحد اقتصادی، بدهکار بوده و باید وجه دریافتی بابت خدمات را در مهلت توزیع شده مسترد کنند. بدهکاران به دو دسته تقسیم می شوند:

1- بدهکاران تجاری (حسابها و مطالبات تجاری)

اشخاص حقیقی یا حقوقی که هنگام ثبت معاملات مالی در مقابل فروش یا درآمد قرار می گیرند. این بدهکاران به عنوان مشتریان معاملات تجاری در قالب اعتبار شناسایی می شوند.

2- بدهکاران غیرتجاری (حسابهای غیرتجاری و اسناد بدهی)

اشخاص حقیقی یا حقوقی که هیچ معامله تجاری با آنها منعقد نشده است. بلکه بابت پولی که به صورت وام به آنها داده می شود موقتاً بدهکار هستند. بدهکار در ازای دریافت پول، کالا و خدمات، متحمل بدهی می شود و باید در زمان سررسید بدهی را بپردازد.

انواع روش های مختلف برای مدیریت بدهکاران کسب و کار شما

1_ می توانید روند دریافت شکایات خود را بهبود بخشید تا پرداخت های معوق خود را بازیابی کنید.

2- ایجاد برنامه های تشویقی مثبت می تواند در ایجاد انگیزه پرداخت زودهنگام و ساده سازی گردش کار موثر باشد.

3- ایجاد سیاست مستمر اعطای اعتبار به شرکت هایی که به موقع بازپرداخت می کنند.

چرا مدیریت بدهکار در تجارت مهم است؟ | بدهکار و بستانکار در حسابداری :

مدیریت و کنترل بدهکار برای جلوگیری از مشکلات ناشی از عدم پرداخت به موقع بدهی مهم است. عدم پرداخت بدهی در مهلت مقرر باعث انباشته شدن بدهی و حتی گاهی غیرقابل وصول آن می شود. این امر منجر به از دست رفتن نقدینگی شرکت ها می شود.

روش های مدیریت بدهی در تجارت عبارتند از:

اجرای طرح تشویق بدهکاران به پرداخت زودهنگام بدهی های خود

از طرح های اعتباری برای مشاغلی که بدهی خود را زودتر پرداخت می کنند، استفاده کنید

بهبود روند دریافت درخواست برای استرداد پرداخت های معوق

اگر بدهکاران کنترل نشوند و بدهی را به موقع پرداخت نکنند، کسب و کار متحمل ضرر خواهد شد.

انواع بستانکاران در حسابداری

طلبکاران اشخاص حقیقی یا حقوقی هستند که در ازای پرداخت وام یا ارائه کالا و خدمات طلبکار بوده و باید وجه خدمات ارائه شده را در مدت تعیین شده پس بگیرند. طلبکاران نیز به دو دسته تقسیم می شوند:

1- طلبکاران تجاری (حسابهای تجاری و اسناد پرداختنی)

اشخاص حقیقی یا حقوقی که در هنگام ثبت عملیات حسابداری در خرید کالا یا ارائه خدمات مشارکت دارند. طلبکاران تجاری به عنوان فروشنده برای معاملات اعتبار تجاری شناخته می شوند.

2- طلبکاران غیرتجاری (حسابها و اسناد پرداختنی غیرتجاری)

اشخاص حقیقی یا حقوقی که با آنها معامله تجاری نداریم، بلکه فقط در ازای بازپرداخت موقت وام است. مانند بانک ها، صندوق های وام، انجمن های ساختمانی و غیره.

نحوه تشخیص بدهکار و بستانکار در حسابداری :

ماهیت حساب، یعنی هر رویداد حسابداری در سمت راست (بدهکار) و چپ (بستانکار) یک حساب، اعم از صعودی یا نزولی، ثبت می شود و همچنین حساب در طول دوره یا در کدام سمت قرار می گیرد. پایان دوره بنابراین مانده حساب به ماهیت حساب بستگی دارد.

در حسابداری حداقل یک حساب بدهکار و یک حساب اعتباری برای ثبت رویدادهای مالی استفاده می شود. تعدادی از حساب ها دارای شخصیت بدهکار و تعدادی از آنها دارای شخصیت بستانکار هستند. برای درک بهتر این مشکل باید به معادله اساسی حسابداری توجه کرد و سپس بدهکار و بستانکار را در حساب ها شناسایی کرد.

همانطور که قبلا ذکر شد، حساب هایی که موجودی آنها بدهکار است ماهیت بدهی دارند و افزایش آنها در سمت بدهکار و کاهش آنها در سمت اعتبار انجام می شود. ضمناً اگر موجودی حساب بستانکار شود افزایش آن در سمت بستانکار و کاهش آن در سمت بدهکار ثبت می شود و ماهیت بستانکار دارد.

برای شناخت ماهیت یک حساب، حتما توجه داشته باشید که هر حساب دارای 3 قسمت است. قسمت اول عنوان حساب است و برای تعیین اینکه اطلاعات ثبت شده در این حساب متعلق به کدام عناصر دارایی، بدهی، سرمایه، درآمد یا هزینه است استفاده می شود. قسمت دوم و سوم جایی است که افزایش یا کاهش ارزش پولی آن دارایی، صندوق یا…

حسابی را به شکل حرف T انگلیسی در نظر بگیرید، حساب های سمت راست این جدول ماهیت بدهکاری دارند و حساب های ثبت شده در سمت چپ این جدول، حساب هایی با ماهیت بستانکار هستند.

انواع بستانکاران در حسابداری ( بدهکار و بستانکار در حسابداری ) :

تفاوت بدهکار و طلبکار

طلبکاران افراد یا مشاغلی هستند که به کسب و کار دیگری وام داده اند و بنابراین بدهکار هستند. از سوی دیگر، بدهکاران، افراد یا مشاغلی هستند که از یک تجارت پول قرض گرفته اند و بنابراین بدهکار هستند.

با این حال، توجه داشته باشید که تقریباً همه مشاغل طلبکار و بدهکار هستند، زیرا مشاغل اغلب اعتبار دریافت می کنند و در صورت تأخیر در پرداخت به تأمین کنندگان خود پرداخت می کنند. در واقع، تنها مشاغلی که بعید به نظر می رسد طلبکار محسوب شوند، آنهایی هستند که تمام معاملات خود را به صورت نقدی انجام می دهند. برای مشاغل متوسط و بزرگ، پرداخت تمام معاملات به صورت نقدی بی سابقه است.

چه چیزی در حسابداری غیر طبیعی است؟

برخلاف ماهیت حسابداری، این بدان معناست که اطلاعات ثبت شده معتبر نیست. به عنوان مثال، برای حساب های مشتری یا حساب های بانکی، وقتی مشخص می شود که حساب دارایی است و همانطور که اشاره شد، این حساب ها دارای مانده بدهی هستند، یعنی حساب بانکی یک کسب و کار یا مؤسسه باید در انتها دارای مانده بدهی باشد. در سال و حتی در طول سال. یا حداقل می تواند مکنده باشد.

اما اگر همان حساب به دلیل اضافه برداشت از صفر گذشت و موجودی تبدیل به اعتبار شد، یعنی منفی شد، در این صورت برعکس ماهیت اتفاق افتاده است. به منظور جلوگیری از بروز چنین مشکلاتی، سیستم کنترل ضد طبیعت طراحی شده است.

حرف آخر ( بدهکار و بستانکار در حسابداری ) :

روش تشخیص بدهکار و بستانکار در حساب های مختلف یکی از اصول حسابداری است و از اهمیت بالایی برخوردار است. اگر بدهکار و بستانکار به درستی شناسایی نشوند، ثبت نامناسب رویدادهای مالی را در پی خواهد داشت و در نتیجه مشکلات زیادی را برای حسابدار به همراه خواهد داشت. به عنوان یک حسابدار اولین مهارت شما شناخت صحیح این مفاهیم است و این زمانی امکان پذیر است که قبلا آموزش حسابداری را گذرانده باشید تا بتوانید در ثبت وقایع سریع و بدون نگرانی اقدام کنید.

برای مطالعه بیشتر : قرارداد کار چیست؟